Os produtores rurais pessoa física estão obrigados a apresentar suas informações relacionadas a seus empregados e/ou sua comercialização da produção rural, no eSocial , a partir dos fatos geradores desde julho de 2021. Ainda existem, muitas dúvidas de quando o Produtor Rural deverá informar as suas comercializações. Para Sanar essas dúvidas preparamos esse artigo. Acompanhe a leitura.

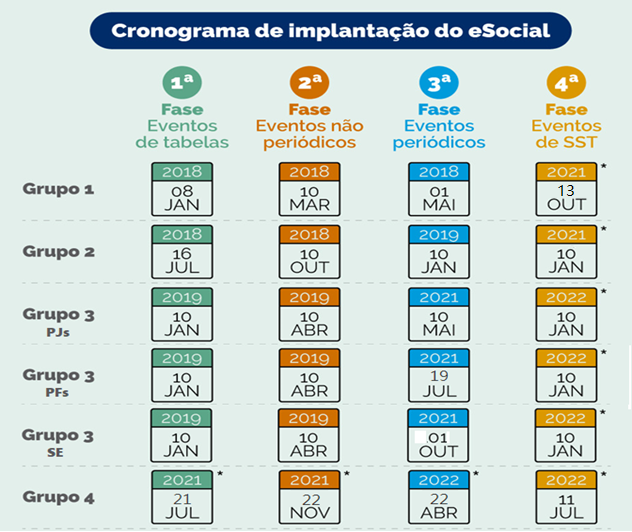

Cronograma Atual eSocial

Folha de Pagamento x Comercialização – Lei 13.606/2018 – Funrural – Subst. Tributária

Produtor Pessoa Física

COMERCIALIZAÇÃO

- 1,2% – Receita Bruta sobre a Comercialização da Produção (Funrural)

- 0,1% – RAT

- Total – 1,3%

FOLHA DE PAGAMENTO

- 20% Folha de Pagamento

- 1 a 3% RAT

- 2,5% Salário Educação

- 0,2% INCRA

- Total – De 23,7 a 25,7%

Produtor Pessoa Jurídica

COMERCIALIZAÇÃO

- 1,7% – Receita Bruta sobre a Comercialização da Produção (Funrural)

- 0,1% – RAT

- 0,25 – SENAR

- Total – 2,05% q

FOLHA DE PAGAMENTO

- 20% Folha de Pagamento

- 1 a 3% RAT

- 2,5% SENAR*

- 2,5% Salário Educação

- 0,2% INCRA

- Total – De 26,2 a 28,2%

Agroindústria

COMERCIALIZAÇÃO

- 2,5% Receita Bruta sobre a Comercialização da Produção (Funrural)

- 0,1% RAT

- 0,25% SENAR

- Total – 2,85%

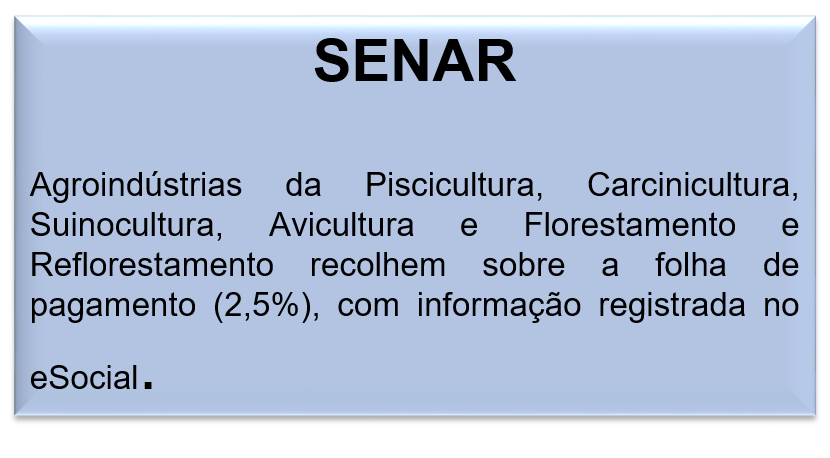

As agroindústrias é exceção à regra, pois não podem realizar a opção pela Folha de Pagamentos, devendo permanecer com o recolhimento sobre a comercialização da produção rural. Exceto as Agroindústrias da Piscicultura, Carcinicultura, Suinocultura, Avicultura e Florestamento e Reflorestamento que obrigatoriamente recolhem sobre a folha de pagamento.

E como e quando será o recolhimento?

De acordo com o disposto no § 13, art. 25, da Lei 8.212/91, e § 7º do art. 25 da Lei 8.870/94, a opção se dará “mediante pagamento da contribuição incidente sobre a folha de salários relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural” através do envio das informações ao eSocial.

E FIQUEM ATENTOS e sejam prudente na DECISÃO, pois a decisão do produtor rural será “irretratável para todo o ano-calendário”.

É importante que todo PRODUTOR providencie DECLARAÇÃO DE TERMO DE OPÇÃO assinada ao seu adquirente informando da opção escolhida e seus respectivos recolhimentos.

S – 1000 – Cadastro do Empregador

contribuição previdenciária:

1 – Sobre a comercialização de sua produção

2 – Sobre a folha de pagamento

O não preenchimento deste campo pelo produtor rural implica em opção pela contribuição sobre a comercialização de sua produção Manifestando sua opção mediante o pagamento da contribuição incidente sobre a folha de salários relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural, e será irretratável para todo o ano calendário.

A opção dada para a partir de 2019 do FUNRURAL (Folha ou Faturamento) é por CPF, e não por propriedade ou por CAEPF.

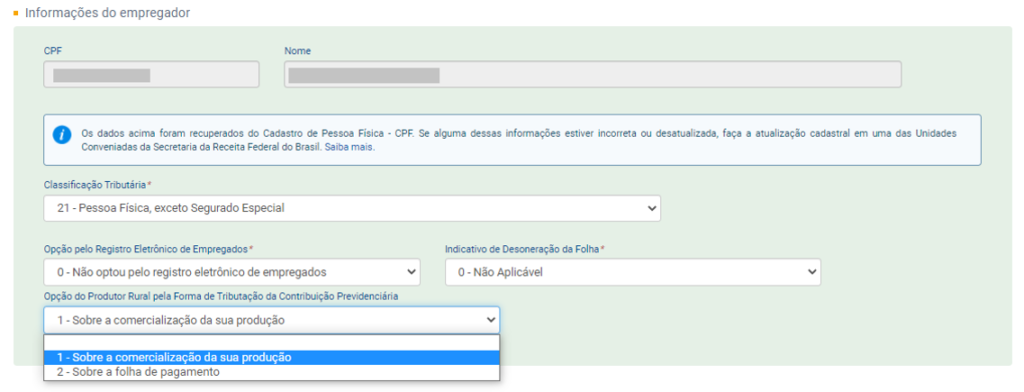

Classificação Tributária

Pessoa Jurídica – Por CNPJ – Raiz 8 posições

Classificação tributária 06 – Agroindústria Permite Atividade rural e industrial, ou comercial ou de serviços.

Classificação tributária 07 – Produtor Rural Pessoa Jurídica: Permite apenas atividade rural.

Pessoa Física – Por CPF

Classificação tributária 21 – Pessoa Física, exceto segurado especial.

Classificação tributária 22 – Segurado Especial inclusive quando doméstico

As pessoas físicas que exercem atividade econômica, ainda que possuam CNPJ, e que contratem segurados, devem utilizar o CAEPF (antiga matrícula CEI), como estabelecimento vinculado ao seu CPF.

Nessa situação estão:

- o produtor rural pessoa física (Natureza jurídica 412-0),

- o segurado especial (Natureza jurídica 402-2),

- o produtor rural pessoa física encarregado de contratar e gerir empregados de consórcios simplificados de empregadores rurais (Natureza jurídica 228-3)

S – 1005 – Tabela de Estabelecimento

CNAE Preponderante é a atividade na qual o empregador tem mais empregados atuando no mês naquele estabelecimento na atividade-fim. (Art. 72 da IN RFB 971/09)

O empregador que, além da atividade principal, executar outra atividade, deverá verificar mensalmente a quantidade de trabalhadores na atividade fim indicada e alterar a CNAE Preponderante.

Cuidado: Seu CNAE Preponderante esta cadastrado no CNPJ, pois sua empresa correrá risco de autuação se o CNAE informado como preponderante não esteja no cadastro do CNPJ.

S – 1005 – Tabela de Estabelecimento – CNAE Preponderante x RAT

Como vimos, o CNAE PREPONDERANTE é aquele que corresponde a atividade onde tem mais empregado.

Ou seja, o CNAE pode ser alterado mensalmente.

Exemplo: A Alhodata, é um Produtor Rural que planta alho e arroz. No mês de Abril/2021 a Alhodata tinha 11 empregados na colheita do alho e 22 empregados no plantio do arroz. Logo o CNAE PREPONDERANTE no mês era o 0111-3/01 (Cultivo do Arroz).

Verificando o RAT é 3%

Então esse é o RAT que SERÁ CALCULADO pelo eSocial.

No mês de Maio/2021 13 empregados que faziam o plantio do arroz foram demitidos, ficando apenas 9 empregados . Logo o CNAE PREPONDERANTE no mês era o 0119-9/02 (Cultivo de Alho).

Verificando o RAT é 2%

Então esse é o RAT que SERÁ CALCULADO pelo eSocial.

Ou seja, assim como o CNAE Preponderante pode mudar mensalmente, o RAT também pode uma vez que deve seguir o CNAE preponderante. É de extrema importância a análise mensal desse CNAE.

S – 1005 – Tabela de Estabelecimento – CAEPF

O CAEPF, Cadastro de Atividade Econômica da Pessoa Física é o cadastro administrado pela Receita Federal do Brasil que reúne informações das atividades econômicas exercidas pela pessoa física. Veio substituindo o CEI.

Quem está obrigado?

O contribuinte individual que:

- possua segurado que lhe preste serviço;

- produtor rural cuja atividade constitua fato gerador da contribuição previdenciária;

- pessoa física não produtor rural que adquire produção rural para venda, no varejo, a consumidor pessoa físicas segurado especial;

- equiparado à empresa desobrigado da inscrição no CNPJ

Detalhe importante: Uma pessoa pode ter mais de uma inscrição no CAEPF. Isso acontece com produtores rurais que possuem mais de uma propriedade rural. Por ter mais de uma fazenda em seu nome, deve haver uma inscrição para cada uma.

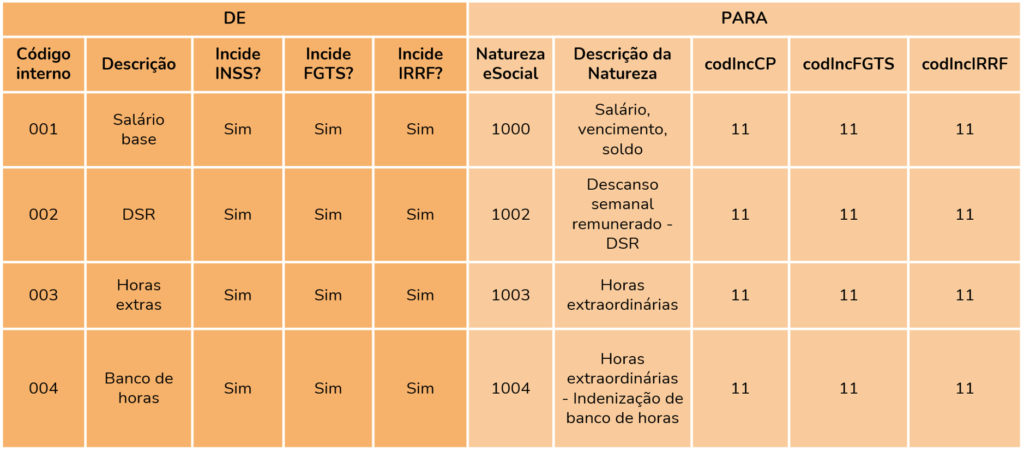

S – 1010- Tabela de Rubricas

A Tabela de Rubricas é a tabela mais complexa do eSocial e faz parte do envio do Cadastro Inicial.

Esta tabela impactará diretamente na Folha de Pagamento.

Ela apresenta o detalhamento das informações das rubricas constantes da folha de pagamento da empresa (proventos, descontos, bases de cálculo e verbas informativas), fazendo o DE PARA com tabela 3 – “Natureza das Rubricas da Folha de Pagamento” do eSocial.

Nela informamos a tributação do INSS, IRRF, FGTS e Contribuição Sindical, além da descrição da rubrica e do código de classificação da rubrica, após a correlação mencionada, também deverá informar o tipo da rubrica. O enquadramento de incidência de cada rubrica – deve ser feito pelo empregador

S – 1020 – Tabela de Lotações

Produtor Pessoa Física opção pela COMERCIALIZAÇÃO

Código de FPAS 604

Código de terceiros 0003

Produtor Pessoa Física opção pela FOLHA DE PAGAMENTO

Código de FPAS 787

Código de terceiros 0003

Importante salientar que não devemos utilizar o código de terceiros 515 uma vez que ele abrange o SENAR e ele independente será pela comercialização.

Segurado Especial será sempre pela COMERCIALIZAÇÃO

Código de FPAS 604

Código de terceiros 0000

Produtor Pessoa Jurídica opção pela COMERCIALIZAÇÃO

- Código de FPAS 604

- Código de terceiros 0003

Produtor Pessoa Jurídica opção pela FOLHA DE PAGAMENTO

- Código de FPAS 787

- Código de terceiros 0515

Agroindústria que desenvolva atividade prevista no art. 2º do Decreto-lei nº 1.146/70 (Indústria de cana-de-açúcar, de laticínios, de beneficiamento de café etc…)

- Código de FPAS 825

- Código de terceiros 0003 e alocar os trabalhadores dos setores rural e industrial.

Agroindústria (Agroindústria de Piscicultura, Carcinicultura, Suinocultura ou Avicultura)

- Código de FPAS 787

- Código de terceiros 0515 e alocar a remuneração dos trabalhadores do setor de criação.

- Código de FPAS 507 qCódigo de terceiros 0079 e alocar a remuneração dos trabalhadores do setor de abate e industrialização.

S-1260 – Comercialização da Produção Rural Pessoa Física

É nesse evento onde constam as informações relativas à COMERCIALIZAÇÃO da produção rural prestadas pelo Produtor Rural Pessoa Física (incluindo os consórcios simplificados de empregadores rurais) e pelo Segurado Especial.

É um evento EXCLUSIVO do Produtor Rural Pessoa Física e Segurado Especial!

Através desse evento, o Produtor Rural Pessoa Física e o Segurado Especial devem informar o valor da receita bruta da comercialização da produção rural própria e dos subprodutos e resíduos, se houver.

Quando informar o S-1260 – Comercialização da Produção Rural PF

- Tenham feito a opção pela sobre a receita bruta auferida na comercialização das suas produções rurais.

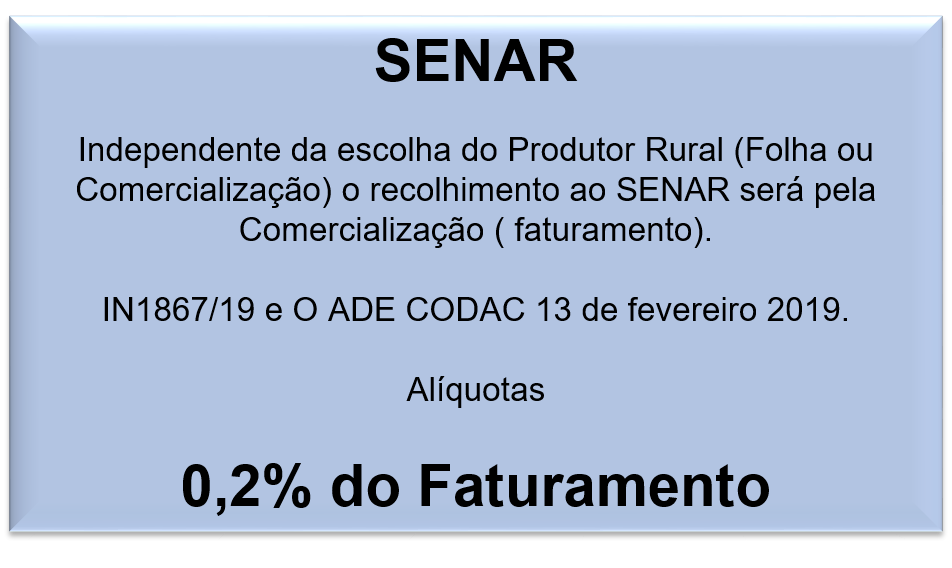

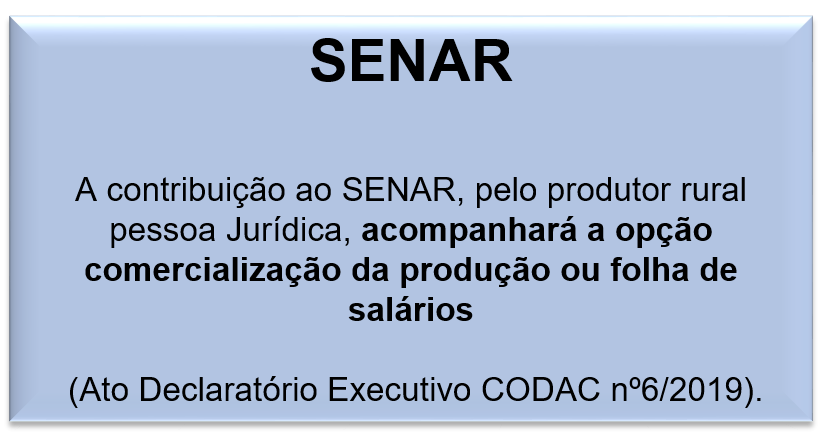

- O Produtor Rural PF contribuinte individual está obrigado ao envio nos casos em que for o responsável pelo recolhimento das suas contribuições previdenciárias e ao SENAR.

Ou seja, quando houver comercialização de produção rural e o produtor optou por contribuir pelo Funrural (comercialização) e é dele a responsabilidade do recolhimento, o evento S-1260 será gerado, com a indicação do tipo de comercialização e com o valor comercializado.

O Segurado Especial quando comercializar sua produção rural com empresa adquirente, consumidora ou consignatário ou a cooperativa enviará o evento S-1260 independente do tipo de comercialização. Logo, sempre que houver a comercialização, para Segurado Especial é obrigado o envio desse evento.

Tipo de Comercialização

2 – Comercialização da Produção efetuada diretamente no varejo a consumidor final ou a outro produtor rural pessoa física por Produtor Rural Pessoa Física, inclusive por Segurado Especial ou por Pessoa Física não produtor rural; (o eSocial irá calcular e levar o valor na DCTFWeb do próprio produtor)

3 – Comercialização da Produção por Prod. Rural PF/Seg. Especial – Vendas a PJ (exceto Entidade inscrita no Programa de Aquisição de Alimentos – PAA) ou a Intermediário PF;

7 – Comercialização da Produção Isenta de acordo com a Lei n° 13.606/2018; (Recolher SENAR)

8 – Comercialização da Produção da Pessoa Física/Segurado Especial para Entidade inscrita no Programa de Aquisição de Alimentos – PAA;

9 – Comercialização da Produção no Mercado Externo. (Recolher SENAR)

Quando o Produtor é o responsável pelo recolhimento das contribuições?

O Produtor Rural Pessoa Física será o responsável quando comercializar:

- 2 – No varejo, com um consumidor pessoa física; com outro Produtor Rural PF

- 7 – Na exportação direta (adquirente domiciliado no exterior)

- 9 – Na Comercialização da Produção Isenta de acordo com a Lei n° 13.606/2018 (SENAR)

Nas demais comercializações a obrigação do recolhimento é do adquirente.

Sendo assim, se o Produtor comercializou e é de sua responsabilidade o recolhimento é obrigatório o envio do evento S-1260. Logo é obrigatório quando a comercialização de sua produção rural for tipo de comercialização –{tpComerc} S-1260 = [2, 7 e 9]).

Conforme NOTA ORIENTATIVA S-1.0. 2021.05 se o produtor optou pela Folha de Pagamento não é necessário o envio desse evento.

E o SENAR?

Para a comercialização Isenta (tipo 7) e comercialização da Produção no Mercado Externo (tipo 9) não se aplica à isenção da contribuição devida ao Serviço Nacional de Aprendizagem Rural (Senar), por se tratar de contribuição de interesse das categorias profissionais ou econômicas.

O SENAR quando for de obrigatoriedade de recolhimento pelo Produtor PF, será via GPS avulsa no código 2712 (Comercialização da Produção Rural – CEI – Pagamento exclusivo para Outras Entidades (SENAR)), gerada no SAL – Sistema de Acréscimos Legais, disponível no sítio da RFB, conforme (ADE) CODAC nº 01/01/2019.

O SENAR quando for de obrigatoriedade de recolhimento pela pessoa jurídica adquirente será via GPS avulsa no código 2615 (Comercialização da Produção Rural – CNPJ – Pagamento exclusivo para Outras Entidades (SENAR)), gerada no SAL, disponível no sítio da RFB, conforme (ADE) CODAC nº 01/01/2019.

R-2050 – Comercialização de Produção Rural PJ/ Agroindústria

Evento onde constam as informações relativas à comercialização da produção rural prestadas pelo Produtor Rural Pessoa Jurídica e pela Agroindústria.

Quando o produtor rural pessoa jurídica e a agroindústria estão sujeitos à contribuição previdenciária substitutiva sobre a receita bruta, proveniente da comercialização da produção rural.

Quem está obrigado?

- A obrigação se aplica ao produtor rural sujeito à contribuição previdenciária substitutiva (Funrural).

- Produtor Rural PJ – Classificação Tributária 7 – Tabela 8

- Agroindústria – Classificação Tributária 6 – Tabela 8 (exceto às agroindústrias de piscicultura, carcinicultura, suinocultura e avicultura).

- CONAB – Quando adquire de Produtor Rural PJ produtos destinado ao PAA (Programa de Aquisição de Alimentos).

Forma de Envio

O evento deve ser enviado em único arquivo POR ESTABELECIMENTO agrupando por Tipo de Comercialização (mesmo do PF).

O fato gerador das contribuições se dará na data de emissão da Nota Fiscal (Competência).

Deve apresentar o valor da Receita Bruta Total das vendas da produção.

O produtor rural pessoa jurídica que optar por contribuir com base na folha de pagamento não deverá enviar este evento na EFD-Reinf. A tributação com base na folha de pagamento ocorrerá no eSocial.

R-2055 – Aquisição de Produção Rural

São as informações relativas à aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição a que se submete, em decorrência da lei, a pessoa física (o intermediário: Ex. Feirante), a empresa adquirente, consumidora ou consignatária, ou a cooperativa.

Esse evento deve ser prestado pelas pessoas físicas ou jurídicas que adquirem Produção Rural.

O evento fará cruzamento com os eventos de comercialização (S-1260 eSocial e R-2050 EFD Reinf)

Forma de Envio

O evento deve ser enviado em único arquivo POR ESTABELECIMENTO agrupando por Tipo de Aquisição. O fato gerador das contribuições se dará na data de emissão da Nota Fiscal (Competência).

Quem está obrigado?

- a) a empresa adquirente, consumidora ou consignatária ou a cooperativa quando adquirirem ou receberem em consignação produtos rurais de pessoa física ou de segurado especial, independentemente dessas operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física ainda que a produção rural adquirida seja isenta;

- b) pessoa física, na qualidade de intermediário, que adquire produção de produtor rural pessoa física ou de segurado especial para venda no varejo a consumidor final pessoa física, a outro produtor rural pessoa física ou a segurado especial, ainda que a produção rural adquirida seja isenta;

- c) entidade executora do Programa de Aquisição de Alimentos (PAA) quando efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica, ainda que a produção rural adquirida seja isenta;

Toda a aquisição de produção rural, realizada por qualquer dos obrigados citados, deve ser informada, independentemente de haver a retenção de contribuição previdenciária.

É devida a retenção e o recolhimento da contribuição ao SENAR mesmo no caso em que o produtor rural pessoa física tenha optado pela contribuição previdenciária sobre a folha de pagamento.

Esse recolhimento, exclusivamente do SENAR, deve ser feito através de uma Guia da Previdência Social (GPS) avulsa, no código 2615 (Comercialização da Produção Rural – CNPJ- Pagamento exclusivo para Outras Entidades (SENAR)), para qualquer tipo de adquirente, seja esta pessoa jurídica ou pessoa física.

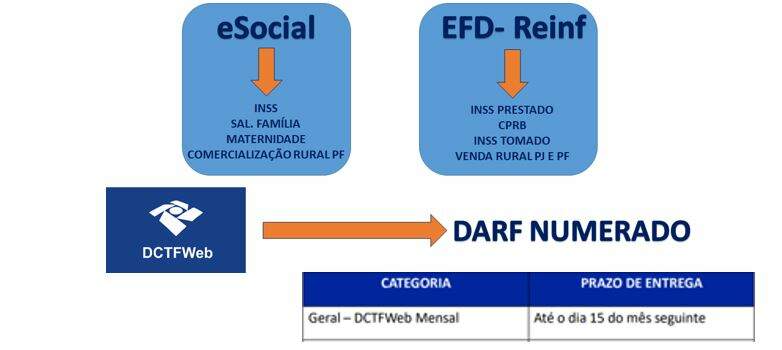

O pagamento deve ser feito através de GPS avulsa, pois as informações prestadas no evento “R-2055 – Aquisição de Produção Rural”, neste caso, não são encaminhadas para a DCTFWeb e, consequentemente, o respectivo valor não irá compor o DARF.

As informações deste evento devem ser enviadas ao eSocial agrupadas por:

Identificação do produtor rural,

Se a opção do produtor rural em relação à forma de tributação da contribuição for pela Folha de Pagamento deverá ser informado, o detalhamento das aquisições de produção rural e com os valores correspondentes:

Indicativo da aquisição;

Informar o valor bruto da aquisição da produção rural;

Preencher com o valor da contribuição previdenciária descontada pelo adquirente de produção de produtor rural pessoa física sub rogação;

Valor da contribuição destinada ao RAT;

Valor da contribuição destinada ao Senar.

Doméstica x CAEPF

No caso do empregador Pessoa Física ser, ao mesmo tempo, empregador doméstico e titular de CAEPF, há uma ordem para fechamento das folhas de pagamento do Módulo Doméstico e do CAEPF?

Esses empregadores que, além do CAEPF, possuem também empregados domésticos, continuam fechando a folha dos empregados domésticos no Módulo Doméstico.

Os fechamentos da folha de pagamento do empregador doméstico e do CAEPF são independentes, não havendo uma obrigatoriedade na ordem para fechamento.

Situações de visualizações:

1.O empregador fecha primeiro a folha do Módulo Doméstico, e em seguida a folha do CAEPF.

Nesse caso, o empregador fecha a folha do Doméstico, confere os totalizadores e emite o DAE. Em seguida, ele fecha a folha do CAEPF utilizando o WS ou WEB Geral (sietema), e os dados são enviados para a DCTFWeb.

Quando acessar o Totalizador do Empregador S-5011 no WEB Geral após os fechamentos nessa ordem, o contribuinte visualizará, além das informações do(s) estabelecimento(s) CAEPF, as bases e os Códigos de Receita do fechamento do Doméstico, apenas para título de informação.

Será exibido um estabelecimento com a numeração XX.XXX.XXX/X000-00, com FPAS 868 (Empregador Doméstico, instituído para possibilitar o depósito do FGTS), que trará os dados da base de cálculo e os Códigos de Receita do Doméstico.

Esses valores, bem como o desconto do segurado empregado doméstico, já constam no DAE emitido no Módulo Simplificado do Doméstico, só sendo exibidos no WEB Geral a título de informação.

Os valores dos Códigos de Receita referentes ao(s) estabelecimento(s) CAEPF serão pagos via DARF emitido após a transmissão da DCTFWeb do empregador Pessoa Física.

2.O empregador fecha primeiro a folha do CAEPF, e em seguida a folha do Módulo Doméstico.

Nesse caso, o empregador fecha a folha do CAEPF utilizando o WS ou WEB Geral (sistema), e os dados são enviados para a DCTFWeb. Em seguida, ele fecha a folha do Doméstico, confere os totalizadores e emite o DAE.

Nesse cenário, ao acessar o Totalizador S-5011 do Empregador no WEB Geral após os fechamentos nessa ordem, o contribuinte visualizará apenas as informações do(s) estabelecimento(s) CAEPF.

Caso deseje visualizar no Totalizador S-5011 do Empregador no WEB Geral também as informações da folha do Doméstico nesse cenário, deverá reabrir e encerrar novamente a folha do CAEPF.

Após essa ação, as informações da folha do Doméstico serão exibidas no Totalizador S-5011 no WEB Geral em um estabelecimento com a numeração XX.XXX.XXX/X000-00.

Bastante coisa né ? Bora estudar e colocar tudo isso em prática?!

Leia também o artigo sobre Fase 3 do Grupo 3 eSocial – Orientações Importantes

Não deixe de confira a live que preparamos sobre Produtor Rural no eSocial:

Adorei o curso

Boa noite,tenho uma dúvida,não sei o que fazer,o fazendeiro morreu em 2019,não saiu o espólio ainda.

Fui enviar o s1200,não teve como,pois o CPF dele está cancelado. O que eu faço para enviar os dados da folha para o esocial?

Olá Ismene, O inventariante deverá abrir processo na RFB para que seja realizada os trâmites para que ele o inventariante seja o responsável pelo processo dali por diante.

Matéria excelente

ótima matéria……bem esclarecido quanto a tributação…..Valeu

Muito professora Pollyana Tibúrcio.!

Vc é nota 100000