Afinal, o que você precisa saber sobre a DCTFWeb? Mais importante do que se atentar à data, é necessário identificar quais os tributos e contribuições devem ser enviadas, mensalmente. Continue a leitura pois vamos vamos falar sobre os pontos importantes da DCTFWeb.

O que é DCTFWeb?

Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021, alterada pela INSTRUÇÃO NORMATIVA RFB Nº 2038, DE 07 DE JULHO DE 2021, dispõe sobre a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

Qual a sua função?

A nova declaração substitui a GFIP e o SEFIP para fins previdenciários.

Confissão de Débitos – Breve histórico

- Até a GFIP não havia confissão de débitos

- GFIP é ao mesmo tempo Escrituração e Confissão

- eSocial / EFD-REINF serão Escriturações

- DCTFWEB será a confissão

- Consequências Jurídicas

- Geração de DARF Previdenciário

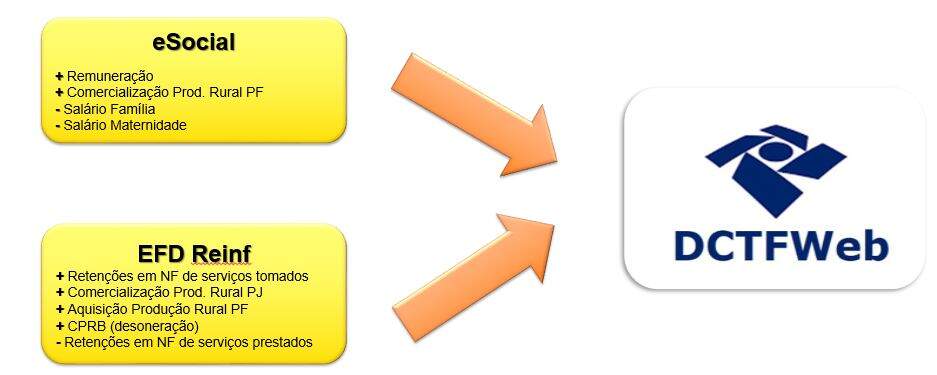

Como a DCTFWeb é gerada?

A DCTFWeb é gerada a partir das informações prestadas no eSocial e na EFD-Reinf, escriturações digitais integrantes do Sistema Público de Escrituração Digital (SPED).

Transmitidas as apurações, o sistema DCTFWeb recebe, automaticamente, os respectivos débitos e créditos, realiza vinculações, calcula o saldo a pagar e, após a entrega da declaração, possibilita a emissão da guia de pagamento.

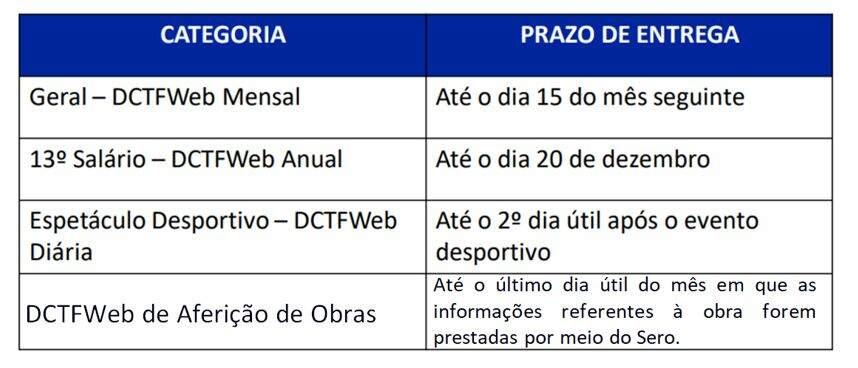

Cronograma

INSTRUÇÃO NORMATIVA Nº 2005/2021

alterada pela

INSTRUÇÃO NORMATIVA RFB Nº 2038, DE 07 DE JULHO DE 2021

Prazos de Entrega

MAED – Multa por atraso na Entrega da Declaração

O contribuinte que apresentar a DCTFWeb com incorreções ou omissões fica sujeito à multa no valor de R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas, observada a multa mínima.

Omitir informações com objetivo de suprimir ou reduzir contribuição previdenciária, caracteriza, em tese, a prática de sonegação de contribuição previdenciária, conforme art. 337-A do Código Penal.

(Art. 14 da Instrução Normativa RFB nº 2.005/2021)

Multas mínimas

A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 200,00 (duzentos reais), em se tratando de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 (quinhentos reais) nos demais casos.

A multa mínima terá redução de 90% (noventa por cento) para o MEI e de 50% (cinquenta por cento) para a ME e a EPP enquadradas no Simples Nacional.

MEI: Com fato gerador = R$ 50,00 – Sem fato gerador = R$ 20,00

ME e EPP: Com fato gerador = R$ 250,00 – Sem fato gerador = R$ 100,00

(Art. 14 da Instrução Normativa RFB nº 2.005/2021)

Atenção!

Multas independentes das multas do eSocial e EFD-Reinf

A não transmissão da DCTFWeb sujeita a empresa não só ao recebimento da MAED, mas também a ficar impedida de obter a CND – Certidão Negativa de Débitos.

Pontos Importantes – DCTFWeb

DIFERENÇAS NOS SEGURADOS

Verifique a sua Tabela de Incidências:

O totalizador dos segurados é a soma de Todas as rubricas com incidências 11 – Mensal e 12 – 13º salário de acordo com a tabela do INSS.

Olhar os eventos S-1010 e S-1200

DIFERENÇAS NA PARTE EMPRESA (CPP, RAT OU TERCEIROS)

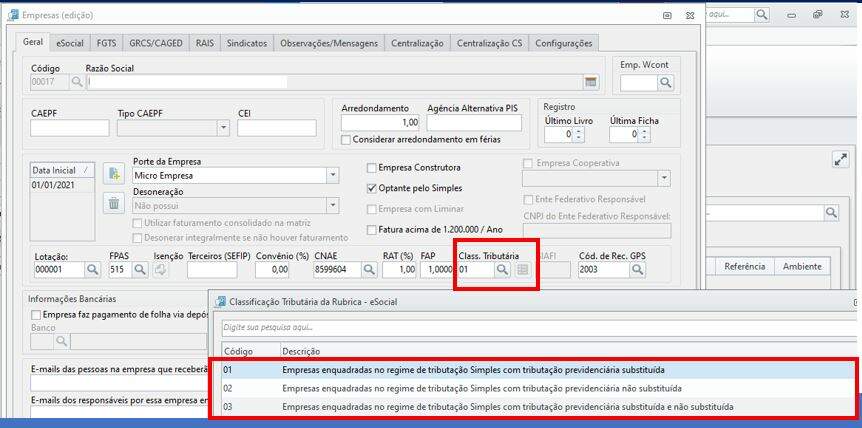

• Verificar o evento S-1000 – Classificação Tributária (Anexo IV Simples Nacional e Concomitantes) e Desoneração.

- Classificação 01 – Empresa enquadra no regime de tributação Simples Nacional com tributação previdenciária substituída – (Anexos I, II, III ou V)

- Classificação 02 – Empresa enquadra no regime de tributação Simples Nacional com tributação previdenciária não substituída – (Anexo IV)

- Classificação 03 – Empresa enquadra no regime de tributação Simples Nacional com tributação previdenciária substituída – (Simples concomitante – Anexo IV simultaneamente com outro Anexo)

DIFERENÇAS NA PARTE EMPRESA (CPP, RAT OU TERCEIROS)

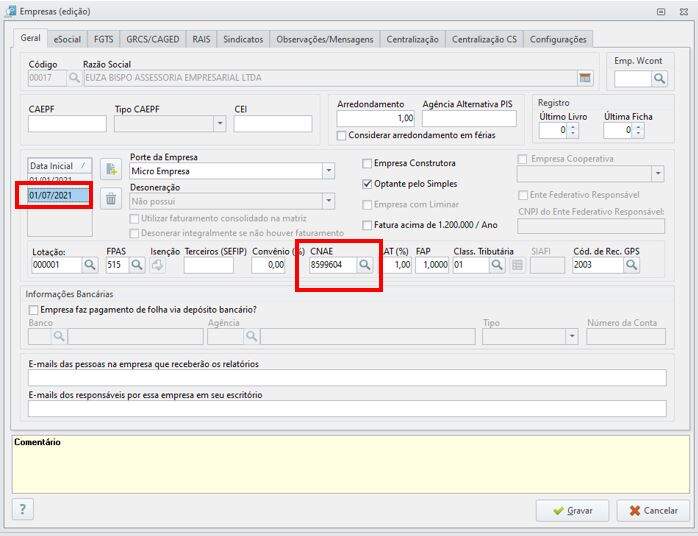

• Verificar o evento S-1005 – No eSocial o governo fará a busca do percentual do RAT através do CNAE Preponderante. É através dele que teremos o RAT correto.

CNAE Preponderante é a atividade na qual o empregador tem mais empregados atuando no mês naquele estabelecimento na atividade-fim. (Art. 72 da IN RFB 971/09)

O empregador que, além da atividade principal, executar outra atividade, deverá verificar mensalmente a quantidade de trabalhadores na atividade fim indicada e alterar a CNAE Preponderante.

Exemplo: Lauraluz é uma empresa que trabalha com energia elétrica. Além de comercializar materiais elétricos, fazem também manutenção de redes. Logo temos os CNAES:

4221-9/03 – Manutenção de redes de distribuição de energia elétrica – RAT 3%

3513-1/00 – Comércio atacadista de energia elétrica – RAT 1%

No mês de Outubro/2021, Lauraluz tem em seu quadro de empregados 10 vendedores e 15 Eletricistas que trabalham na manutenção de redes.

Logo o CNAE Preponderante do mês é o de comércio e o RAT calculado será 3%.

No mês de Novembro/2021, 8 eletricistas foram demitidos. Logo o CNAE PREPONDERANTE no mês é o de vendas, uma vez que ficaram apenas 7 eletricistas e permaneceram 10 vendedores.

Alterando o CNAE Preponderante o RAT a ser calculado será o 1%

Então esse é o RAT que SERÁ CALCULADO pelo eSocial.

Ou seja, assim como o CNAE Preponderante pode mudar mensalmente, o RAT também pode uma vez que deve seguir o CNAE preponderante.

ATENÇÃO! Houve atualização da tabela CNAE em junho/2020 através do decreto 10.410/20. A vigência do CNAE novo deverá estar 07/2020.

DIFERENÇAS NA PARTE EMPRESA (CPP, RAT OU TERCEIROS)

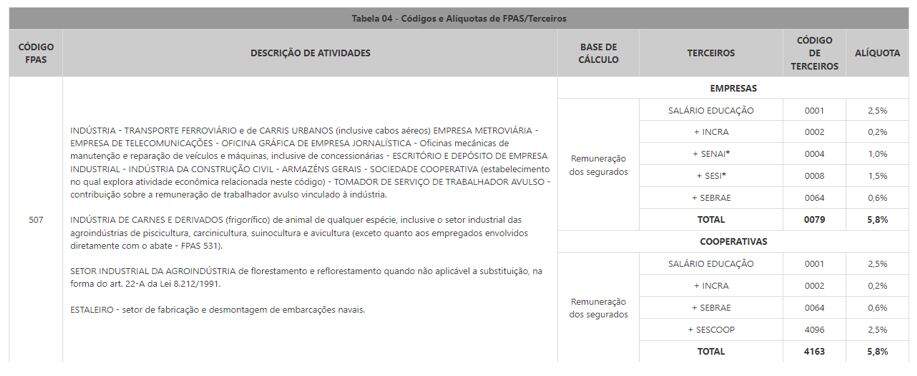

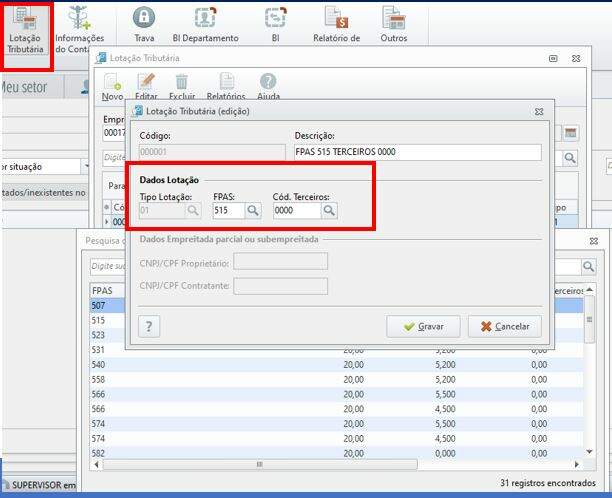

• Verificar FPAS/Terceiros – Tabelas 4 e 10 eSocial. qEmpresas do Simples Nacional devem informar o FPAS conforme a atividade (tabela 4) e o código de terceiros [0000].

- Produtor Pessoa Física opção pela COMERCIALIZAÇÃO

- Código de FPAS 604 •Código de terceiros 0003

- Produtor Pessoa Física opção pela FOLHA DE PAGAMENTO

- Código de FPAS 787 •Código de terceiros 0003 q

Importante salientar que não devemos utilizar o código de terceiros 515 uma vez que ele abrange o SENAR e ele independente será pela comercialização.

Segurado Especial será sempre pela COMERCIALIZAÇÃO

- Código de FPAS 604

- Código de terceiros 0000

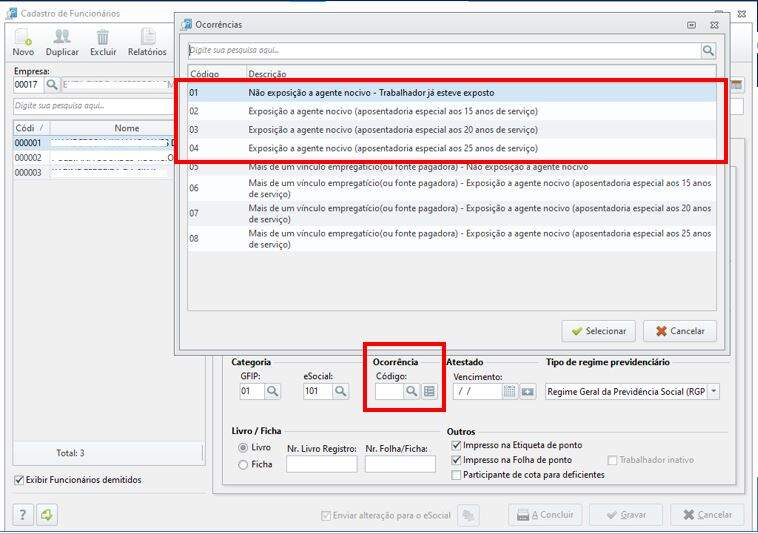

Verificar se o campo {infoAgNocivo} foi preenchido com o código que representa o grau de exposição. O eSocial vai calcular a contribuição adicional de 6%, 9% ou 12% sobre a remuneração deste trabalhador, exceto para os casos em que a atividade esteja com a contribuição previdenciária sobre a folha de pagamentos substituída pela receita bruta (produtor rural pessoa jurídica, simples nacional e atividade com desoneração da folha de pagamento).

A DCTFWeb realiza a apuração dos débitos referente a Contribuição Previdenciária que a empresa tem que pagar e, abate os créditos da referência, como por exemplo o salário-família, maternidade, retenção etc.

Na primeira tela podemos visualizar todos os Débitos que a empresa tem a pagar. Este valor é abatido do total de créditos que a empresa tem na referência e o valor a ser pago é demonstrado no DARF Previdenciário.

O que conferir e como conferir?

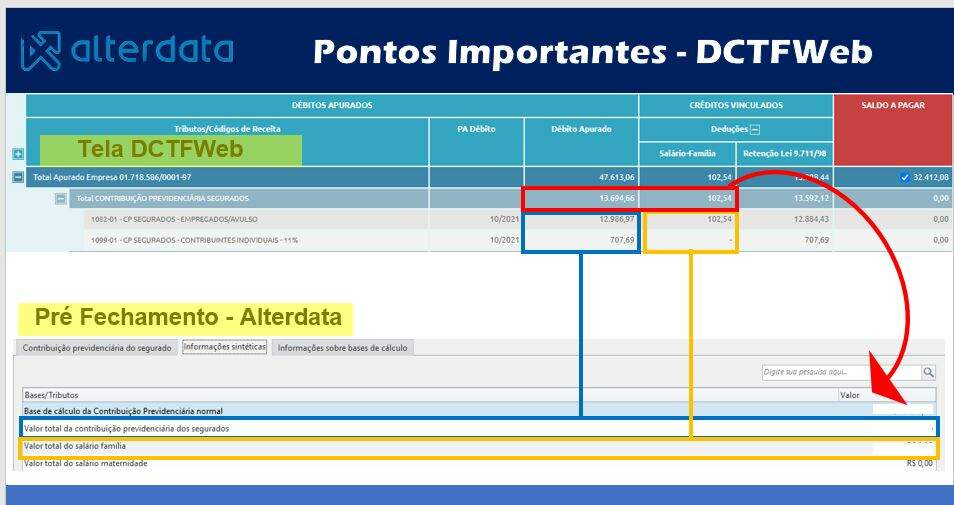

A conferência pode ser iniciada pelo total de Contribuição Previdenciária dos segurados (Valor de INSS), tanto dos funcionários quanto dos contribuintes individuais (Sócio e Autônomos).

Para realizar a conferência entre o sistema Departamento Pessoal e a DCTFWeb é recomendado que utilize o módulo Pré-Fechamento DCTFWeb do sistema. Na DCTFWeb clique em editar na Declaração que deseja realizar a conferência.

Na coluna Débito apurado podemos ver que há um totalizador de cada Tributo.

O campo “Total Apurado Empresa” da DCTFWeb deverá ser comparado com as seguintes colunas do Pré-Fechamento:

VALOR INSS + FPAS + RAT + TERCEIROS.

IMPORTANTE: No exemplo acima não temos demonstrado os valores de Produção Rural PF, Patrocínio a clubes de futebol e etc. Esses valores também devem ser conferidos.

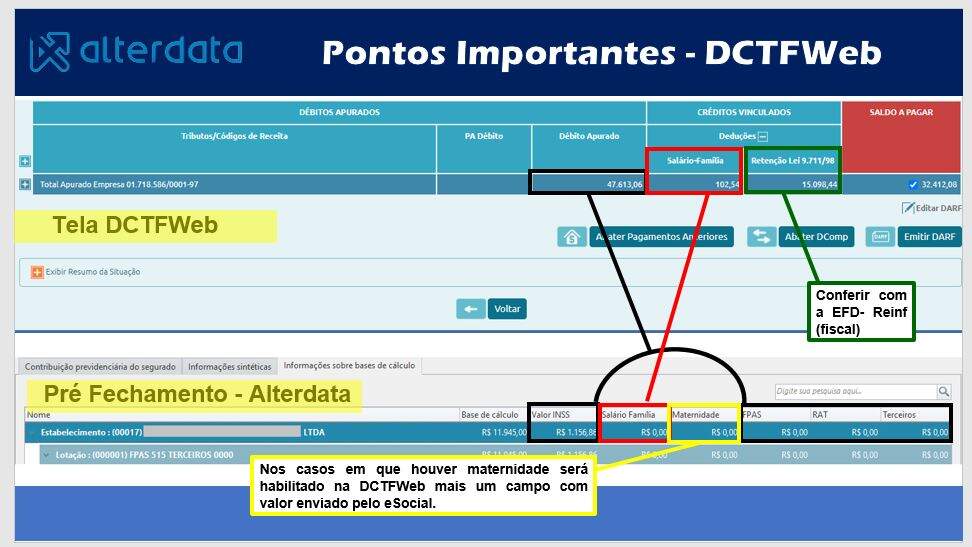

Na coluna Créditos Vinculados os valores que conferimos com o Departamento Pessoal o de Salário família e Salário maternidade. A conferência se dá também pelo Pré-fechamento.

OBSERVAÇÃO: Podemos notar que nesta coluna é demonstrada os créditos que geraram valores na folha de pagamento. No caso do salário maternidade não teve nenhum afastamento informado e nenhum cálculo em folha, desta forma, a DCTFWeb não apresenta o campo de salário maternidade.

A coluna Retenção Lei 9.711/98 deverá ser conferida com o total de créditos gerados pela REINF.

Vale a pena lembrar que nesta coluna ele só demonstrará o total de retenção necessário para abater os débitos.

Para a retificação dos valores de créditos vindo das declarações do eSocial e REINF é necessário ajustar no sistema (Departamento Pessoal ou Fiscal) e enviar um novo fechamento.

Contribuição Previdenciária Segurados

Ao abrir o totalizador da Contribuição Previdenciária dos Segurados, será demonstrado o total de INSS descontado dos funcionários na folha de pagamento e, dos contribuintes individuais. Essa conferência pode ser feita utilizando os totalizadores da DCTFWeb x Informações Sintéticas do Pré-fechamento.

O totalizador da DCTFWeb utiliza como base o somatório do débito dos empregados/avulsos + o débito dos contribuintes individuais (Sócio e Autônomo).

O salário-família do exemplo acima pode ser comparado com o total do salário família do pré-fechamento, neste caso ele demonstrará o valor de acordo com o tributo que o gerou, por exemplo, se foi salário família gerado para o contribuinte ou funcionário o total das cotas aparecerão na frente.

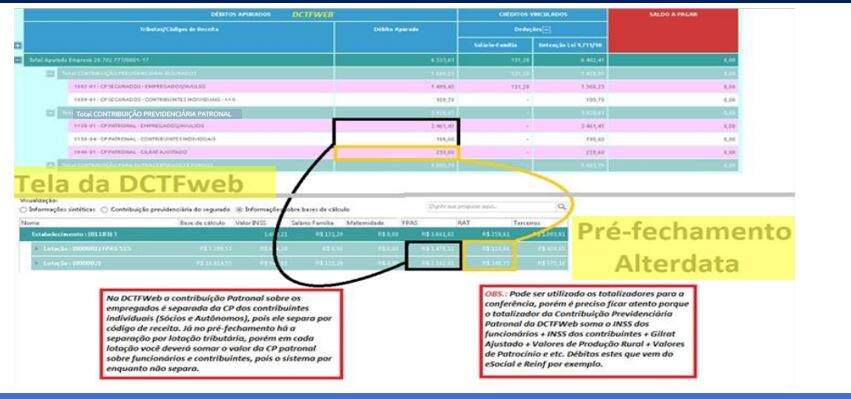

Contribuição Previdenciária Patronal

Neste totalizador a DCTFWeb apresenta os débitos gerados a partir da folha de pagamento e também de outras fontes geradoras, como por exemplo, a Produção Rural PF e PJ etc.

Faça a conferência também pelo Pré-Fechamento.

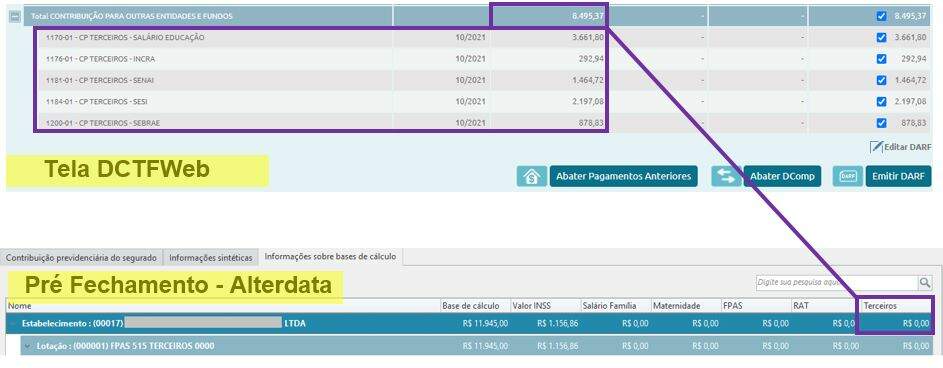

Conferindo Terceiros

O cálculo de Terceiros na DCTFWeb segue o mesmo padrão do demonstrado no retorno do evento S-1299 e no eSocial, ou seja, ele desmembra cada percentual de acordo com o seu código de receita.

OBSERVAÇÃO: No sistema é apresentado o valor total. Está sendo desenvolvido um local que a conferência seja por percentual desmembrado.

Utilize o totalizador do Terceiros da DCTFWeb e compare com a coluna Terceiros do pré-fechamento.

DICAS DE AJUSTES SE NECESSÁRIO

Dificilmente você vai ter uma diferença no valor da Contribuição Previdenciária de segurados e Contribuintes caso você tenha ajustado todas as situações processadas com divergência no Departamento Pessoal.

Porém, caso identifique alguma diferença nestes campos, você vai precisar reabrir o período no Departamento Pessoal, excluir o pagamento e a remuneração processada com divergência, corrigir e enviar novamente para o eSocial. Após a situação da folha ficar como “Fechada” no eSocial, automaticamente é apresentada na DCTFWeb.

A situação na DCTFWeb só passará para retificadora caso já tenha transmitido a mesma, caso tenha percebido a diferença enquanto a declaração ainda estava em andamento (sem transmissão), basta verificar se os valores foram modificados e realizar a transmissão.

Nos casos de Desoneração da folha de pagamento o valor da Contribuição Previdenciária Patronal é apresentado considerando o que foi desonerado na folha.

OBSERVAÇÃO: Você poderá conferir os valores no próprio fechamento (S- 1299)

O cálculo é feito da seguinte forma no fechamento: 1.Soma-se a base de cálculo dos Contribuintes Individuais + a base dos Segurados (é necessário somar Lotação por lotação); Após encontrar a base total, é aplicado sobre ela a desoneração, onde após a base ser desonerada, é aplicado a alíquota normal do FPAS.

Ainda tem dúvidas sobre a DCTFWeb? Confira o artigo em que esclarecemos várias dúvidas – Perguntão DCTFWeb

Assista o vídeo que fizemos sobre o assunto: