Em (20/04/2021) tivemos a IN RFB nº 2021/2021 que Dispõe sobre as contribuições previdenciárias e as contribuições destinadas a outras entidades ou fundos incidentes sobre o valor da remuneração da mão de obra utilizada na execução de obras de construção civil.

Toda a regularização de Obra de Construção Civil referente ao cálculo previdenciário sobre o valor da remuneração da mão de obra, deverão seguir o que determina esta IN.

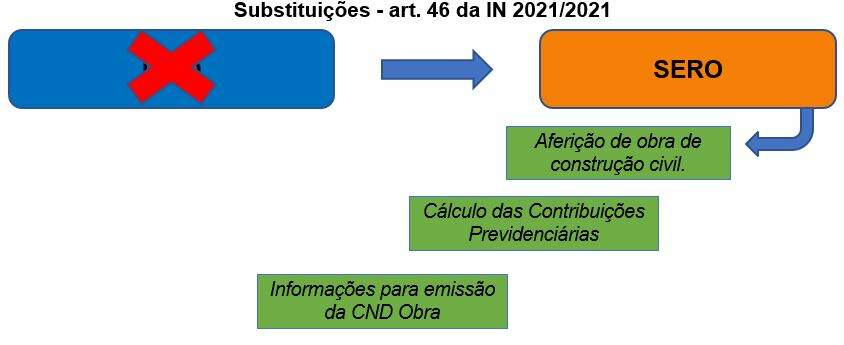

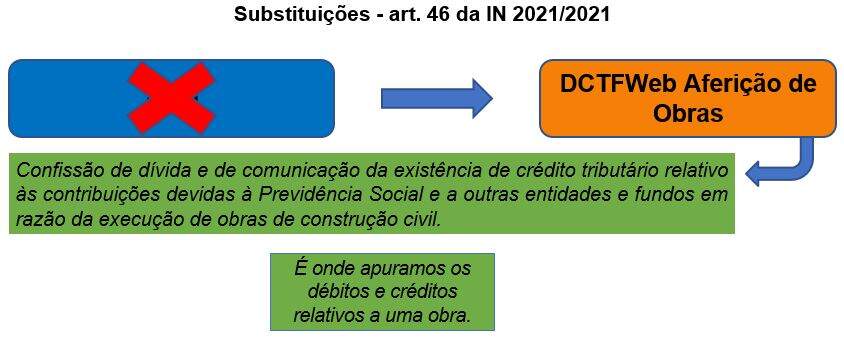

A IN no art. 46 nos diz que o Sero substitui a Declaração e Informação sobre Obra (Diso) como instrumento para prestação de informações para fins de aferição de obra de construção civil, e a DCTFWeb Aferição de Obras substitui o ARO como instrumento de confissão de dívida e de comunicação da existência de crédito tributário relativo às contribuições devidas à Previdência Social e a outras entidades e fundos em razão da execução de obras de construção civil.

Você já está ciente e sabe a importância da DCTFWeb de Aferição? Quer saber mais sobre? Continue a leitura!

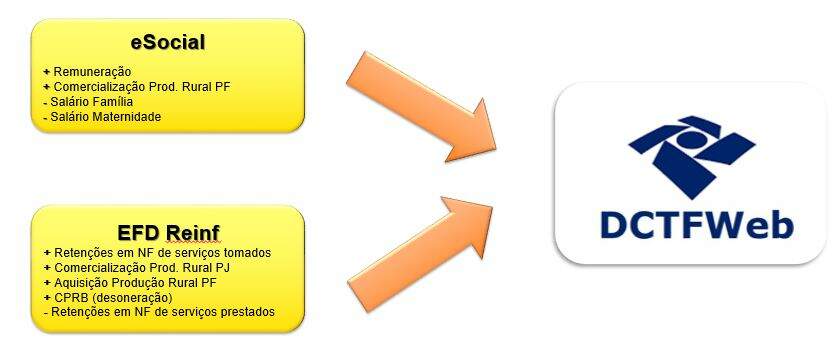

O que é DCTFWeb?

Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

A nova declaração substitui a GFIP e o SEFIP para fins previdenciários

O que compõe a DCTFWeb?

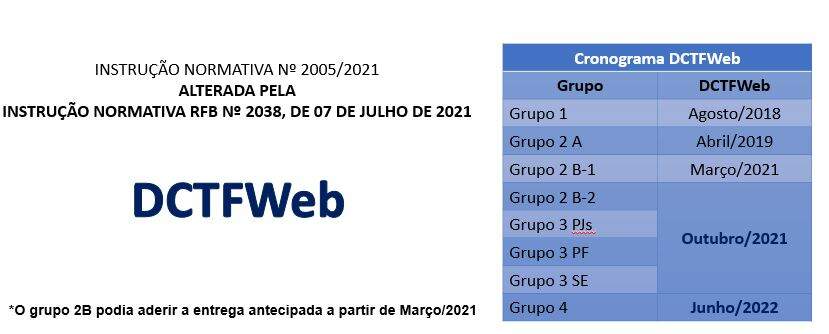

Alteração de Prazo!

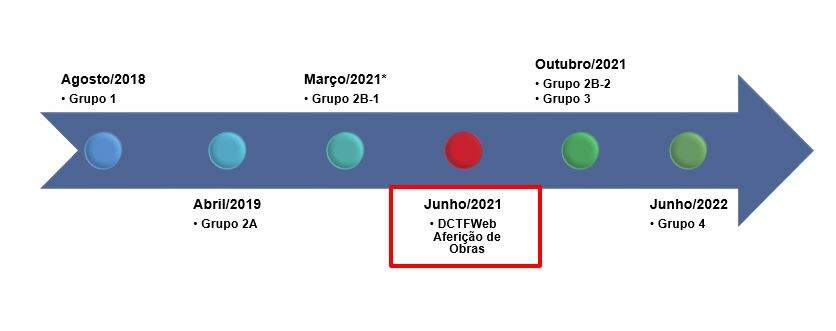

Linha do Tempo – DCTFWeb

DCTFWeb – Aferição de Obras

Em (20/04/2021) tivemos a IN RFB nº 2021/2021 que Dispõe sobre as contribuições previdenciárias e as contribuições destinadas a outras entidades ou fundos incidentes sobre o valor da remuneração da mão de obra utilizada na execução de obras de construção civil. Toda a regularização de Obra de Construção Civil referente ao cálculo previdenciário sobre o valor da remuneração da mão de obra, deverão seguir o que determina esta IN

Até 31/05/2021

- Transmitíamos a DISO e apresentava documentação comprobatória;

- A RFB confrontava a declaração com os documentos apresentados;

- Emissão da certidão após o pagamento do valor aferido .

A partir de 01/06/2021 – Fazemos todo o processo

- Criamos ou atualizamos o CNO;

- Fazemos a aferição no SERO ;

- Transmitimos a DCTFWeb Aferição de Obras;

- Já podemos emitir a Certidão de Débitos com Efeito de Negativa (CPD/EN) mesmo antes de pagar.

Com o SERO, a certidão é emitida sem a participação do servidor da RFB.

E com a entrada da IN RFB 2021/2021 teremos a DCTFWEB AFERIÇÃO DE OBRAS.

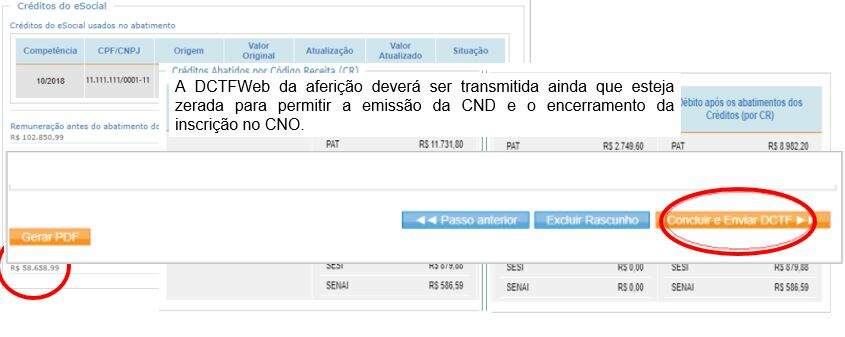

A DCTFWEB AFERIÇÃO DE OBRAS será emitida por meio do Sero depois de finalizado o procedimento de aferição da obra. Deverá ser transmitida até o último dia útil do mês em que as informações referentes à obra forem prestadas por meio do SERO, mesmo quando não forem apurados créditos tributários na aferição da obra

SERO é um sistema/serviço para prestar informações de uma obra para a Receita Federal, usado por pessoas físicas e pessoas jurídicas para regularização de obra. É através dele que realizamos a transmissão da DCTFWEB Aferição de Obras, emitimos o DARF para recolhimento das contribuições previdenciárias e obtemos a Certidão de Obra.

O valor apurado de INSS deverá ser recolhido por meio de Documento de Arrecadação de Receitas Federais (Darf) gerado pelo sistema, até o dia 20 (vinte) do mês subsequente ao do envio da DCTFWeb Aferição de Obras (antecipa para o dia útil imediatamente anterior se não houver expediente bancário).

Por onde começar a fazer o SERO

Toda regularização de obra, começa no CNO, e não no SERO.

O CNO – Cadastro Nacional de Obras veio em substituição ao CEI Obras. É um banco de dados que contém informações cadastrais das obras de construção civil e de seus responsáveis. É administrado pela Receita Federal do Brasil.

Muita atenção ao preenchimento do CNO.

Quando o mesmo é preenchido incorretamente, reflete em todas as etapas da Aferição da Obra.

O responsável pelas Contribuições Previdenciárias, nem sempre será o responsável pelo CNO!

E quem são os RESPONSÁVEIS PELAS CONTRIBUIÇÕES PREVIDENCIÁRIAS? Art. 9º ao 15º na IN 2021/21.

- Proprietário do imóvel;

- Dono da obra;

- O incorporador;

- O condômino da unidade imobiliária não incorporada;

- O condômino da construção em condomínio;

- A empresa construtora quando contratada por empreitada total;

- A sociedade líder de consórcio;

- O consórcio;

- A empresa contratada para execução de obra de construção civil mediante empreitada parcial;

- A pessoa física que executar obra de construção civil é responsável pelo pagamento de contribuições em relação à remuneração paga, devida ou creditada aos trabalhadores que lhe prestam serviços na obra, na forma e prazos aplicados às empresas em geral conforme prevê § 1º do Art. 9º da IN 2021/2021.

Por que é necessário fazer o SERO?

Para toda prestação de serviço, há incidência das contribuições previdenciárias.

E a obra se faz com máquinas, equipamentos, materiais, mas principalmente com pessoas!

E o SERO é a forma de prestar informações das contribuições, e se o recolhimento dessas contribuições previdenciárias não é feito durante a obra, em parte ou em sua totalidade, é preciso realizar o recolhimento por aferição.

Segundo o art. 16 da IN 2021/2021, caberá à RFB a escolha do critério apropriado para avaliação do custo da obra de construção civil, com base no qual será apurada a remuneração da mão de obra utilizada na sua execução.

A base de cálculo das contribuições previdenciárias e das contribuições destinadas à outras entidades e fundos é a remuneração da mão de obra utilizada na execução de obra de construção civil será calculada:

- com base nos valores pagos, devidos ou creditados aos trabalhadores, registrados na escrituração contábil; (somente PJ tem opção)

- pela aferição indireta; (PF)

CRÉDITOS

Os créditos utilizados para deduzir a remuneração apurada na aferição de obra serão aqueles cujas competências estiverem compreendidas no período de aferição e que estejam vinculados à inscrição no CNO da obra.

O Sero considera os seguintes créditos para fins de dedução da remuneração apurada na aferição:

- a remuneração dos empregados que executaram a obra, informada ao eSocial pelo responsável pela obra e pelos prestadores de serviço contratados, desde que seja transmitida a respectiva DCTFWeb;

- a remuneração dos empregados que executaram a obra, declarada em GFIP pelo responsável pela obra e pelos prestadores de serviço contratados

- a remuneração correspondente às contribuições pagas por meio de GPS identificada com o número de inscrição no CNO da obra sob responsabilidade de pessoa física, recolhidas a título de pagamento espontâneo, não vinculadas a GFIP;

- a “remuneração da mão de obra a regularizar”, constante do Quadro de Áreas e Remunerações do Aviso para Regularização de Obra (ARO) emitido para a obra; e

- a remuneração relativa à utilização de concreto usinado, massa asfáltica ou argamassa usinada na obra.

- as contribuições previdenciárias incidentes sobre a remuneração informada ao eSocial, desde que transmitida a respectiva DCTFWeb, ou declarada em GFIP para o contribuinte individual contratado para prestar serviços à obra, enquadrado como trabalhador autônomo ou como MEI;

- as contribuições previdenciárias incidentes sobre a remuneração informada ao eSocial que estiverem aptas para aproveitamento, quando houver processo administrativo ou judicial informado no eSocial que acarrete a suspensão da exigibilidade ou a ausência de apuração de determinado código de receita de interesse da DCTFWeb da aferição;

- créditos oriundos de auto de infração de obrigação principal; e

- créditos relativos a DCTFWeb Aferição de Obras transmitidas para aferições de obra parcial anteriores, compreendidas no período de aferição.

Não é possível a inclusão de créditos:

- não compreendidos no período de aferição da obra;

- relativos a períodos decadentes

CRÉDITOS MANUAIS – até 09/2021

Os créditos manuais são assim denominados, pois devem ser informados manualmente no Sero pelo responsável pela obra, relativamente às competências compreendidas no período de aferição da obra.

Créditos manuais de obra de responsabilidade de Pessoa Física, provenientes de:

- GFIP com código de recolhimento: 115, 155, 150;

- GPS relativa a pagamento espontâneo;

Créditos manuais de obra de responsabilidade de Pessoa Jurídica, provenientes de:

- GFIP com código de recolhimento: 115, 155, 150;

DCTFWeb Direta

No dia 13/09/2021 foi publicado o Ato Declaratório Executivo Corat nº 14, de 10 de setembro de 2021 que dispõe sobre a transmissão direta da DCTFWeb (Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos).

E como será o funcionamento da DCTFWEB DIRETA na prática?

- O recurso estará disponível a partir da competência 10/2021;

- Assim que enviar o fechamento da Folha de Pagamento (S-1299) pelo seu sistema, terá a opção de já transmitir a DCTFWeb;

- Deve ser utilizado especialmente para quem não precisa declarar nada na EFD-REINF;

- Deve ser especialmente para empresas menores e que não tenham muita variação de um mês para outro;

- Deve serve especificamente para empresas que não tenham processo judicial onde precisariam vincular a suspensão dentro da DCTFWeb antes de transmiti-la;

Caso necessário reabrir o eSocial e retransmitir a DCTFWeb caso encontre alguma diferença após a primeira transmissão, o mesmo pode ser feito sem problema.

Ainda será preciso entrar no eCac/DCTFWeb e emitir a guia do DARF Previdenciário. A Receita Federal pretende disponibilizar no futuro uma forma de buscar a guia de forma automática.

Esse recurso de transmissão automática da DCTFWeb precisa ser desenvolvido e disponibilizado pelo seu sistema de folha de pagamento e passa a ser OPCIONAL para quem realiza o fechamento.

Bastante coisa né ? Bora estudar e colocar tudo isso em prática?!

Leia também o artigo sobre Fase 3 do Grupo 3 eSocial – Orientações Importantes

Não deixe de confira a live que preparamos sobre DCTFWeb – Envio Automático e SERO: