No julgamento do Recurso Extraordinário nº 574.706/PR, ocorrido em 15/03/2017, o Supremo Tribunal Federal (STF), por maioria fixou a seguinte tese: “O ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins”.

Entendimento da Receita Federal

Após a decisão do Supremo a Receita Federal publicou a Solução de Consulta Interna COSIT nº 13 de 18 de outubro de 2018, orientando que o montante a ser excluído das bases de cálculo das contribuições para o PIS e Cofins era o valor mensal do ICMS a recolher. Ainda, de acordo com a Solução de Consulta, era necessário que fosse segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo.

A segregação do ICMS mensal a recolher, deveria ser determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) das contribuições e a receita bruta total, auferidas em cada mês.

Alcance da decisão

Somente em 13/05/2021, o STF, por maioria, acolheu, em parte, os embargos de declaração, para modular os efeitos do julgado. O tribunal, por maioria, rejeitou os embargos quanto à alegação de omissão, obscuridade ou contradição e, no ponto relativo ao ICMS excluído da base de cálculo das contribuições PIS-COFINS, prevaleceu o entendimento de que se trata do ICMS destacado na nota. Para as empresas que ingressaram com ações judiciais ou mesmo que na esfera administrativa, desde que protocoladas até 15/03/2017, podem retroagir a exclusão do ICMS anterior a essa dada, sendo garantido o direito a restituição ou compensação dos valores recolhidos indevidamente.

Já as empresas que protocolaram ações judiciais ou administrativas após 15/03/2017, também é garantido o direito a restituição ou compensação dos valores recolhidos indevidamente, mas só podem retroagir a exclusão do ICMS até 16/03/2017. A decisão do Supremo tem efeito sobre as empresas tributadas pelo Lucro Real, Presumido ou Arbitrado. Para as empresas optantes pelo Simples Nacional, a decisão não surte efeito, porque estas tem sua tributação mediante a aplicação da alíquota sobre receita bruta, que corresponde ao produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos.

No julgamento do Recurso Extraordinário nº 574.706/PR, ocorrido em 15/03/2017, o Supremo Tribunal Federal (STF), por maioria fixou a seguinte tese: “O ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins”.

Entendimento da Receita Federal

Após a decisão do Supremo a Receita Federal publicou a Solução de Consulta Interna COSIT nº 13 de 18 de outubro de 2018, orientando que o montante a ser excluído das bases de cálculo das contribuições para o PIS e Cofins era o valor mensal do ICMS a recolher. Ainda, de acordo com a Solução de Consulta, era necessário que fosse segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo.

A segregação do ICMS mensal a recolher, deveria ser determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) das contribuições e a receita bruta total, auferidas em cada mês.

Alcance da decisão

Somente em 13/05/2021, o STF, por maioria, acolheu, em parte, os embargos de declaração, para modular os efeitos do julgado. O tribunal, por maioria, rejeitou os embargos quanto à alegação de omissão, obscuridade ou contradição e, no ponto relativo ao ICMS excluído da base de cálculo das contribuições PIS-COFINS, prevaleceu o entendimento de que se trata do ICMS destacado na nota. Para as empresas que ingressaram com ações judiciais ou mesmo que na esfera administrativa, desde que protocoladas até 15/03/2017, podem retroagir a exclusão do ICMS anterior a essa dada, sendo garantido o direito a restituição ou compensação dos valores recolhidos indevidamente.

Já as empresas que protocolaram ações judiciais ou administrativas após 15/03/2017, também é garantido o direito a restituição ou compensação dos valores recolhidos indevidamente, mas só podem retroagir a exclusão do ICMS até 16/03/2017. A decisão do Supremo tem efeito sobre as empresas tributadas pelo Lucro Real, Presumido ou Arbitrado. Para as empresas optantes pelo Simples Nacional, a decisão não surte efeito, porque estas tem sua tributação mediante a aplicação da alíquota sobre receita bruta, que corresponde ao produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos.

Exclusão do ICMS em nota fiscal

Embora no DANFE da NF-e/NFC-e não sejam demonstradas as bases de cálculo das contribuições de PIS e Cofins, nos correspondentes arquivos digitais (XML) tais informações estão presentes. Deste modo, as empresas podem realizar a exclusão do ICMS destacado quando da própria emissão de suas notas fiscais eletrônicas (NF-e ou NFC-e).

Novo Guia Prático da EFD Contribuições – Versão 1.35

Em 24/06/2021, foi publicado o novo Guia Prático da EFD Contribuições – Versão 1.35, trazendo a criação das seções 11 e 12 no Capítulo I, contendo orientações gerais sobre as ações judiciais e orientações específicas sobre a exclusão do ICMS da base de cálculo do PIS/Cofins.

As empresas que não realizaram ajustes nos documentes fiscais, devem realizá-los no arquivo original ou retificar os arquivos já transmitidos.

Medida Provisória nº 1.159/2023

Seguindo o entendimento do STF, o governo editou a Medida Provisória (MP) nº 1.159 de 12 de janeiro de 2023, retirando da base de cálculo do PIS e da Cofins o valor do ICMS que incidiu sobre a operação.

A MP também estabeleceu que, nas aquisições, o ICMS não vai mais compor a base de cálculo para fins de descontos de créditos no regime não cumulativo. Essa alteração entrou em vigor a partir de 1º de maio de 2023.

Validade das Medidas Provisórias

As Medidas Provisórias têm um tempo de validade determinado pela Constituição Federal do Brasil. O prazo máximo de vigência de uma MP é de 120 dias. Esse período é dividido em duas etapas: 60 dias, prorrogáveis por mais 60 dias. Nessa fase, é necessário que o Congresso Nacional analise e vote a MP para que ela seja convertida definitivamente em lei.

Caso a MP não seja aprovada pelo Congresso Nacional dentro do prazo total de 120 dias, ela perde a validade a partir do dia seguinte ao término desse prazo. Isso significa que os efeitos da MP deixam de existir e ela não produz mais efeitos legais.

Durante a tramitação no Congresso Nacional, a MP pode sofrer alterações, ser aprovada integralmente ou ser rejeitada. As modificações feitas pelo Congresso precisam ser concordadas pelo Poder Executivo, que pode sancionar a MP com as alterações, vetar parte ou integralmente, ou deixar de sancioná-la, caso discorde de eventuais alterações feitas no Congresso, o que também leva à perda de validade.

Lei nº 14.592/2023

Em 30 de maio de 2023, foi publicada a Lei nº 14.592/2023 mantendo-se as regras anteriormente previstas na MP 1.159/2023.

Além disso, a Instrução Normativa 2121/2022, em seu art. 170, I e II, determinou a retirada da parcela do ICMS ST e do IPI na apuração dos créditos do Pis e da Cofins.

EFD-Contribuições

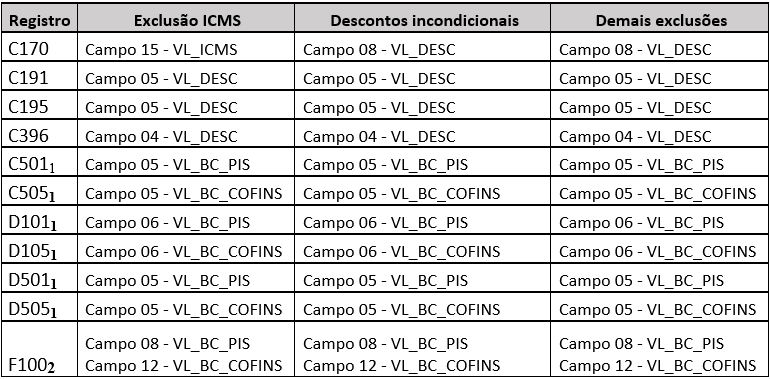

Em nota publicada no portal SPED, a Receita Federal orienta aos contribuintes a necessidade de realizar o ajuste na base de cálculo dos créditos, de forma individualizada em cada um dos registros dos documentos fiscais:

Publicado em 28/04/2023

MP nº 1.159, de janeiro de 2023.

Tendo em vista a Medida Provisória nº 1.159, de 12 de janeiro de 2023, que incluiu o inciso III do § 2º do art. 3º da Lei nº 10.637, de 2002 e o inciso III do § 2º do art. 3º da Lei nº 10.833, de 2003, com vigência a partir de 1º de maio de 2023, dispondo que não dará direito a crédito o valor do ICMS que tenha incidido sobre a operação de aquisição, a Receita Federal informa que os contribuintes devem efetuar o ajuste da base de cálculo do crédito de PIS/Cofins, pela exclusão do ICMS que incidiu na operação, de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo.

Observações:

- Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional,

ICMS incidente na aquisição). O ajuste de exclusão deverá ser realizado diretamente no campo de base

de cálculo. - Registro utilizado de forma subsidiária, para casos excepcionais de documentação que não deva ser

informada nos demais registros da escrituração e tenha ocorrido destaque do ICMS.

Com relação aos registros F120 – Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de

Créditos com Base nos Encargos de Depreciação e Amortização e F130 – Bens Incorporados ao Ativo

Imobilizado – Operações Geradoras de Créditos com Base no Valor de Aquisição/Contribuição,

quaisquer valores que devam ser excluídos da base de cálculo destes créditos sempre são informados,

respectivamente, nos campos “07 – PARC_OPER_NAO_BC_CRED – Parcela do Valor do Encargo de

Depreciação/Amortização a excluir da base de cálculo de Crédito” ou “08 – PARC_OPER_NAO_BC_CRED – Parcela do Valor de Aquisição a excluir da base de cálculo de Crédito”.

Fonte: http://sped.rfb.gov.br/pagina/show/7201