Recurso Extraordinário nº 574.706/PR

No julgamento do Recurso Extraordinário nº 574.706/PR, ocorrido em 15/03/2017, o Supremo Tribunal Federal (STF), por maioria e nos termos do voto da Relatora, Ministra Cármen Lúcia (Presidente), apreciando o tema 69 da repercussão geral, deu provimento ao recurso extraordinário e fixou a seguinte tese: “O ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins”.

O recurso analisado pelo STF foi impetrado pela empresa Imcopa Importação, Exportação e Indústria de Óleos Ltda. com o objetivo de reformar acórdão do Tribunal Regional Federal da 4ª Região (TRF-4) que julgou válida a inclusão do ICMS na base de cálculo das contribuições.

Após a publicação do acórdão do recurso extraordinário, em 02/10/2017, a Procuradoria-Geral da Fazenda Nacional opôs embargos declaratórios da decisão em foco, em 19/10/2017, nos quais requereu a modulação temporal dos efeitos da decisão e a definição de outras questões pendentes.

Entendimento da Receita Federal

Após a decisão do Supremo, ocorrida em 15/03/2017, fixando a tese de que o ICMS não compõe a base de cálculo das contribuições, a Receita Federal publicou a Solução de Consulta Interna COSIT nº 13 de 18 de outubro de 2018, orientando que o montante a ser excluído das bases de cálculo das contribuições para o PIS e Cofins era o valor mensal do ICMS a recolher.

Solução de Consulta Interna COSIT nº 13/2018

ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP

EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO.

Para fins de cumprimento das decisões judiciais transitadas em julgado que versem sobre a exclusão do ICMS da base de cálculo da Contribuição para o PIS/Pasep, no regime cumulativo ou não cumulativo de apuração, devem ser observados os seguintes procedimentos:

a) o montante a ser excluído da base de cálculo mensal da contribuição é o valor mensal do ICMS a recolher, conforme o entendimento majoritário firmado no julgamento do Recurso Extraordinário nº 574.706/PR, pelo Supremo Tribunal Federal;

b) considerando que na determinação da Contribuição para o PIS/Pasep do período a pessoa jurídica apura e escritura de forma segregada cada base de cálculo mensal, conforme o Código de Situação tributária (CST) previsto na legislação da contribuição, faz-se necessário que seja segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo mensal da contribuição;

c) a referida segregação do ICMS mensal a recolher, para fins de exclusão do valor proporcional do ICMS, em cada uma das bases de cálculo da contribuição, será determinada com base na relaçãopercentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) da contribuição e a receita bruta total, auferidas em cada mês;

d) para fins de proceder ao levantamento dos valores de ICMS a recolher, apurados e escriturados pela pessoa jurídica, devem-se preferencialmente considerar os valores escriturados por esta, na escrituração fiscal digital do ICMS e do IPI (EFD-ICMS/IPI), transmitida mensalmente por cada um dos seus estabelecimentos, sujeitos à apuração do referido imposto;

e) no caso de a pessoa jurídica estar dispensada da escrituração do ICMS, na EFD-ICMS/IPI, em algum(uns) do(s) período(s) abrangidos pela decisão judicial com trânsito em julgado, poderá ela alternativamente comprovar os valores do ICMS a recolher, mês a mês, com base nas guias de recolhimento do referido imposto, atestando o seu recolhimento, ou em outros meios de demonstração dos valores de ICMS a recolher, definidos pelas Unidades da Federação com jurisdição em cada um dos seus estabelecimentos.

Dispositivos Legais: Lei nº 9.715, de 1998, art. 2º; Lei nº 9.718, de 1998, arts. 2º e 3º; Lei nº 10.637, de 2002, arts. 1º, 2º e 8º; Decreto nº 6.022, de 2007; Instrução Normativa Secretaria da Receita Federal do Brasil nº 1.009, de 2009; Instrução Normativa Secretaria da Receita Federal do Brasil nº 1.252, de 2012; Convênio ICMS nº 143, de 2006; Ato COTEPE/ICMS nº 9, de 2008; Protocolo ICMS nº 77, de 2008.

ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL – COFINS

EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO

Para fins de cumprimento das decisões judiciais transitadas em julgado que versem sobre a exclusão do ICMS da base de cálculo da Cofins, no regime cumulativo ou não cumulativo de apuração, devem ser observados os seguintes procedimentos:

a) o montante a ser excluído da base de cálculo mensal da contribuição é o valor mensal do ICMS a recolher, conforme o entendimento majoritário firmado no julgamento do Recurso Extraordinário nº

574.706/PR, pelo Supremo Tribunal Federal;

b) considerando que na determinação da Cofins do período a pessoa jurídica apura e escritura de forma segregada cada base de cálculo mensal, conforme o Código de Situação tributária (CST) previsto na legislação da contribuição, faz-se necessário que seja segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo mensal da contribuição;

c) a referida segregação do ICMS mensal a recolher, para fins de exclusão do valor proporcional do ICMS, em cada uma das bases de cálculo da contribuição, será determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) da contribuição e a receita bruta total, auferidas em cada mês;

d) para fins de proceder ao levantamento dos valores de ICMS a recolher, apurados e escriturados pela pessoa jurídica, devem-se preferencialmente considerar os valores escriturados por esta, na

escrituração fiscal digital do ICMS e do IPI (EFD-ICMS/IPI), transmitida mensalmente por cada um dos seus estabelecimentos, sujeitos à apuração do referido imposto; e

e) no caso de a pessoa jurídica estar dispensada da escrituração do ICMS, na EFD-ICMS/IPI, em algum(uns) do(s) período(s) abrangidos pela decisão judicial com trânsito em julgado, poderá ela alternativamente comprovar os valores do ICMS a recolher, mês a mês, com base nas guias de recolhimento do referido imposto, atestando o seu recolhimento, ou em outros meios de demonstração dos valores de ICMS a recolher, definidos pelas Unidades da Federação com jurisdição em cada um dos seus estabelecimentos.

Dispositivos Legais: Lei nº 9.718, de 1998, arts. 2ºe 3º; Lei nº 10.833, de 2003, arts. 1º, 2º e 10; Decreto nº 6.022, de 2007; Instrução Normativa Secretaria da Receita Federal do Brasil nº 1.009, de 2009; Instrução Normativa Secretaria da Receita Federal do Brasil nº 1.252, de 2012; Convênio ICMS nº 143, de 2006; Ato COTEPE/ICMS nº 9, de 2008; Protocolo ICMS nº 77, de 2008.

Veja as Normas da receita clicando aqui

Ainda, de acordo com a Solução de Consulta, era necessário que fosse segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo. A segregação do ICMS mensal a recolher, deveria ser determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) das contribuições e a receita bruta total, auferidas em cada mês, exemplificando da seguinte forma:

Situação 1: A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 100% correspondente a vendas submetidas à alíquota básica da Contribuição para o PIS/Pasep e da Cofins (CST 01). Considerando que o valor do ICMS a Recolher corresponda a R$ 10.000,00.

Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 10.000,00

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 01: R$ 10.000,00

Situação 2: A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 60% correspondente a vendas submetidas à alíquota básica da Contribuição para o PIS/Pasep e da Cofins (CST 01) e 40% correspondente a vendas submetidas à alíquota zero da Contribuição para o PIS/Pasep e da Cofins (CST 06).

Considerando que o valor do ICMS a Recolher corresponda a R$ 10.000,00.

Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 10.000,00

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 01: R$ 6.000,00 (base de cálculo tributável de PIS/Pasep e Cofins)

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 06: R$ 4.000,00 (base de cálculo não tributável de PIS/Pasep e Cofins)

Situação 3: A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 50% correspondente a vendas submetidas à alíquota básica da Contribuição para o PIS/Pasep e Cofins (CST 01), 30% correspondente a vendas submetidas à alíquota zero da Contribuição para o PIS/Pasep e da Cofins (CST 06), e 20% correspondente a vendas com suspensão da Contribuição para o PIS/Pasep e da Cofins (CST 09). Considerando que o valor do ICMS a Recolher corresponda a R$ 10.000,00.

Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 10.000,00-

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 01: R$ 5.000,00 (base de cálculo tributável de PIS/Pasep e Cofins)

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 06: R$ 3.000,00 (base de cálculo não tributável de PIS/Pasep e Cofins)- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 09: R$ 2.000,00 (base de cálculo não tributável de PIS/Pasep e Cofins)

Situação 4: A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 100% correspondente a vendas submetidas à alíquota zero da Contribuição para o PIS/Pasep e da Cofins (CST 06). Considerando que o valor do ICMS a Recolher corresponda a R$ 10.000,00.

Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 10.000,00

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e da Cofins correspondente ao CST 06: R$ 10.000,00 (base de cálculo não tributável de PIS/Pasep e Cofins)

Situação 5: A empresa auferiu no período receita bruta mensal de R$ 100.000,00, sendo 100% correspondente a vendas submetidas à alíquota básica da Contribuição para o PIS/Pasep e Cofins (CST 01). Considerando que a empresa não apurou ICMS a Recolher no período, mas sim, apurou saldo credor de ICMS de R$ 3.000,00.

Tem-se então:

- Valor do ICMS a Recolher apurado no período: R$ 0,00

- Valor de Saldo Credor de ICMS no período seguinte: R$ 3.000,00

- Valor do ICMS a excluir na base de cálculo da Contribuição para o PIS/Pasep e Cofins correspondente ao CST 01: R$ 0,00

Neste mesmo sentido é o que ainda estabelece o parágrafo único, do artigo 27, da IN RFB nº 19.11/2019:

Parágrafo único. Para fins de cumprimento das decisões judiciais transitadas em julgado que versem sobre a exclusão do ICMS da base de cálculo da Contribuição para o PIS/Pasep e da Cofins, devem ser observados os seguintes procedimentos:

I – o montante a ser excluído da base de cálculo mensal das contribuições é o valor mensal do ICMS a recolher;

II – caso, na determinação da Contribuição para o PIS/Pasep e da Cofins do período, a pessoa jurídica apurar e escriturar de forma segregada cada base de cálculo mensal, conforme o Código de Situação Tributária (CST) previsto na legislação das contribuições, faz-se necessário que seja segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo mensal das contribuições;

III – para fins de exclusão do valor proporcional do ICMS em cada uma das bases de cálculo das contribuições, a segregação do ICMS mensal a recolher referida no inciso II será determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) das contribuições e a receita bruta total, auferidas em cada mês;

IV – para fins de proceder ao levantamento dos valores de ICMS a recolher, apurados e escriturados pela pessoa jurídica, devem-se preferencialmente considerar os valores escriturados por esta na escrituração fiscal digital do ICMS e do IPI (EFD-ICMS/IPI), transmitida mensalmente por cada um dos seus estabelecimentos, sujeitos à apuração do referido imposto; e

V – no caso de a pessoa jurídica estar dispensada da escrituração do ICMS, na EFD-ICMS/IPI, em um ou mais períodos abrangidos pela decisão judicial com trânsito em julgado, poderá ela alternativamente comprovar os valores do ICMS a recolher, mês a mês, com base nas guias de recolhimento do referido imposto, atestando o seu recolhimento, ou em outros meios de demonstração dos valores de ICMS a recolher, definidos pelas Unidades da Federação com jurisdição em cada um dos seus estabelecimentos.

Modulação

Somente em 13/05/2021, o STF, por maioria, acolheu, em parte, os embargos de declaração, para modular os efeitos do julgado cuja produção haverá de se dar após 15/03/2017 – data em que julgado o RE e fixada a tese com repercussão geral, ressalvadas as ações judiciais e administrativas protocoladas até a data da sessão em que proferido o julgamento. O tribunal, por maioria, rejeitou os embargos quanto à alegação de omissão, obscuridade ou contradição e, no ponto relativo ao ICMS excluído da base de cálculo das contribuições PIS-COFINS, prevaleceu o entendimento de que se trata do ICMS destacado na nota e não o ICMS recolhido como havido sido sustentado pela Receita Federal na Solução de Consulta.

Portanto, para as empresas que ingressaram com ações judiciais ou mesmo que na esfera administrativa, desde que protocoladas até 15/03/2017, podem retroagir a exclusão do ICMS anterior a essa dada, sendo garantido o direito a restituição ou compensação dos valores recolhidos indevidamente.

Já as empresas que protocolaram ações judiciais ou administrativas após 15/03/2017, também é garantido o direito a restituição ou compensação dos valores recolhidos indevidamente, mas só podem retroagir a exclusão do ICMS até 16/03/2017.

Exclusão do ICMS em nota fiscal

Embora no DANFE da NF-e/NFC-e não sejam demonstradas as bases de cálculo das contribuições de PIS e Cofins, nos correspondentes arquivos digitais (XML) tais informações estão presentes. Deste modo, as empresas podem realizar a exclusão do ICMS destacado quando da própria emissão de suas notas fiscais eletrônicas (NF-e ou NFC-e).

Exemplo:

A) Valor da operação antes da inclusão do imposto por dentro

R$ 1.000,00

B) Inclusão do ICMS, considerando alíquota interna de 18%(R$ 1.000,00 / 1-alíquota interna)(R$ 1.000,00 / 0,82)R$ 1.219,51 (valor da operação com ICMS incluso)

C) Aplicação da alíquota de ICMS sobre o valor da operação(R$ 1.219,51 x 18%)R$ 219,51 (valor do ICMS)

D) Valor da base de cálculo do PIS e COFINS, excluída do ICMS(R$ 1.219,51 – R$ 219,51)R$ 1.000,00

E) Valor do PISRegime Não-Cumulativo (alíquota 1,65%) = 1.000,00 x 1,65% = R$ 16,50Regime Cumulativo (alíquota 0,65%) = 1.000,00 x 0,65% = R$ 6,50

F) Valor da COFINSRegime Não-Cumulativo (alíquota 7,6%) = 1.000,00 x 7,6% = R$ 76,00Regime Cumulativo (alíquota 3%) = 1.000,00 x 3% = R$ 30,00

Novo Guia Prático da EFD Contribuições – Versão 1.35

Em 24/06/2021, foi publicado o novo Guia Prático da EFD Contribuições – Versão 1.35, trazendo a criação das seções 11 e 12 no Capítulo I, contendo orientações gerais sobre as ações judiciais e orientações específicas sobre a exclusão do ICMS da base de cálculo do PIS/Cofins:

Seção 11 – Observações sobre os efeitos das decisões judiciais na escrituração da EFD-Contribuições

Quaisquer alterações de base de cálculo, de alíquotas ou de tratamento tributário (CST) diversos dos definidos pela legislação tributária, só são aplicáveis à escrituração se não houver limitação temporal dos efeitos da sentença judicial, assim, faz-se necessário que a ação judicial tenha transitado em julgado bem como a decisão judicial seja aplicável em relação aos fatos geradores a que se refere a escrituração.

Dessa forma, a pessoa jurídica beneficiária ou autora de ação judicial sem trânsito em julgado, cuja sentença autorize a suspensão da exigibilidade de parte do valor das contribuições, decorrente da exclusão do ICMS incidente na operação de venda de bens e/ou serviços (de transportes e comunicações) ou de outra matéria julgada, deve proceder à apuração das contribuições conforme a legislação aplicável, inclusive considerando a parcela que esteja com exigibilidade suspensa e, no Registro “1010 – Processo Referenciado – Ação Judicial”, fazendo constar no Campo 06 (DESC_DEC_JUD) deste registro a parcela das contribuições com exigibilidade suspensa, a qual deve ser igualmente destacada e informada em DCTF. A partir do período de apuração Janeiro/2020, a parcela das contribuições com exigibilidade suspensa também deverá ser detalhada no registro filho 1011 – Detalhamento das Contribuições com Exigibilidade Suspensa.

Observações específicas sobre os efeitos das decisões judiciais relativas à exclusão do ICMS da base de cálculo do PIS/Cofins – texto atualizado em junho de 2021:

O acórdão do julgamento do RE nº 574.706 PR, finalizado em 15/03/2017, que estabelece a exclusão do ICMS na base de cálculo do PIS e da Cofins, por ter sido realizado sob o rito de Repercussão Geral, nos termos do art. 543-B da Lei nº 5.869, de 1973, somente vincula a Secretaria da Receita Federal à citada decisão, após a manifestação da Procuradoria-Geral da Fazenda Nacional, conforme expressa disposição do art. 19-A da Lei nº 10.522, de 2002.

Em julgamento finalizado em 13/05/2021, o STF apreciou os embargos de declaração opostos pela União,pacificando em definitivo as questões jurídicas referentes ao julgamento do RE 574.706, definindo que:

• Os efeitos da Exclusão do ICMS da base de cálculo do PIS e da Cofins deve se dar após 15.03.2017, ressalvadas as ações judiciais e requerimentos administrativos protocoladas até 15.03.2017; e

• O ICMS a ser excluído da base de cálculo das Contribuições do PIS e da Cofins é o destacado nas notas fiscais.

Com a edição do PARECER SEI Nº 7698/2021/ME, a PGFN já explicita as orientações preliminares a serem

observadas no cumprimento da decisão do STF, no que diz respeitos aos seus aspectos incontroversos, estabelecendo que:

• Em relação às receitas auferidas a partir de 16.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, independentemente de a pessoa jurídica ter protocolado ou não ação judicial; e

• Em relação às receitas auferidas até 15.03.2017, o valor do ICMS destacado nas correspondentes notas fiscais de vendas não integram a base de cálculo da Contribuição para o PIS/Pasep e da Cofins, exclusivamente no caso de a pessoa jurídica ter protocolado ação judicial até 15.03.2017.

Seção 12 – Operacionalização dos ajustes de exclusão do ICMS da base de cálculo do PIS/Cofins

Caso a pessoa jurídica ainda não tenha efetuado os ajustes da base de cálculo, com a exclusão da parcela do ICMS destacado em documento fiscal, estes ajustes deverão ser efetuados mediante:

1. transmissão da EFD-Contribuições original com os devidos ajustes, caso não tenha efetuado a transmissãoreferente ao período; ou2. retificação da escrituração originalmente transmitida (vide Seção 9 – Retificação de Escrituração).

ATENÇÃO: Em nenhuma hipótese deverão ser efetuados ajustes para fins de exclusão do ICMS da base de cálculo do PIS/Cofins referentes a mais de um período de apuração, em EFD-Contribuições distintas de cada um destes períodos.

Por exemplo, caso a pessoa jurídica vá proceder aos ajustes da base de cálculo das contribuições referentes ao período de março de 2017 a maio de 2021, e já tenha transmitido as EFD-Contribuições destes mesmos períodos, sem efetuar a respectiva exclusão do ICMS, deverá proceder o ajuste mediante a retificação de cada uma das EFD-Contribuições do período.

O ajuste da base de cálculo do PIS/Cofins pela exclusão do ICMS deverá ser realizado de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo:

Observações:

1. Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional, ICMS destacado em nota fiscal). O ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.2. Registro utilizado de forma subsidiária, para casos excepcionais de documentação que não deva ser informada nos demais registros da escrituração e tenha ocorrido destaque do ICMS.3. A exclusão deve ser efetuada apenas em relação a operações com documento fiscal e destaque de ICMS.

No caso da pessoa jurídica ter auferido receitas de natureza tributada (CST 01, 02 e 05) e de natureza não tributada (CST 04, 06, 07, 08 e 09), a exclusão do ICMS deve ser vinculada à correspondente natureza de receita.

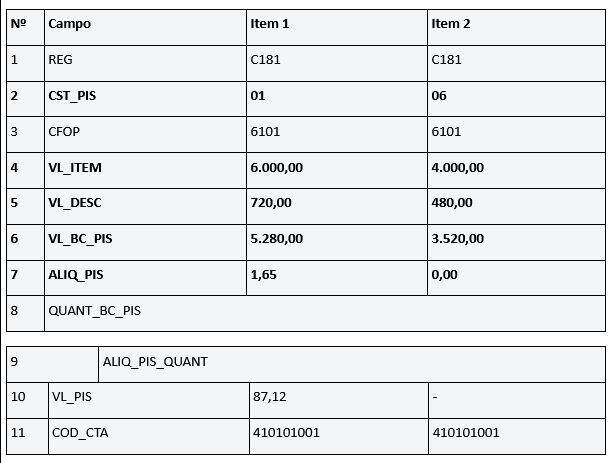

Por exemplo: no caso de uma operação de venda interestadual no valor total de R$ 10.000,00, sendo R$ 6.000,00 referente a receita tributada de PIS/Cofins (CST 01) e ICMS destacado de R$ 720,00, bem como R$ 4.000,00 referente a uma receita com alíquota zero (CST 06) com ICMS destacado de R$ 480,00, devem estes valores do ICMS serem excluídos da base de cálculo de cada um dos itens.

Não pode o ICMS referente a uma receita não tributada ser excluída da base de cálculo de uma receita tributada. No caso do exemplo acima, o valor do ICMS de R$ 480,00 não pode ser excluído da base de cálculo da operação tributada no valor de R$ 6.000,00. A exclusão do ICMS destacado está vinculada à correspondente receita.

No caso do exemplo acima, a escrituração desta operação no registro C170 poderia ser visualizada da seguinte forma (alguns campos do registro foram omitidos para facilitar a visualização):

visualização desta mesma operação no registro C181 (o registro C185 seria equivalente):

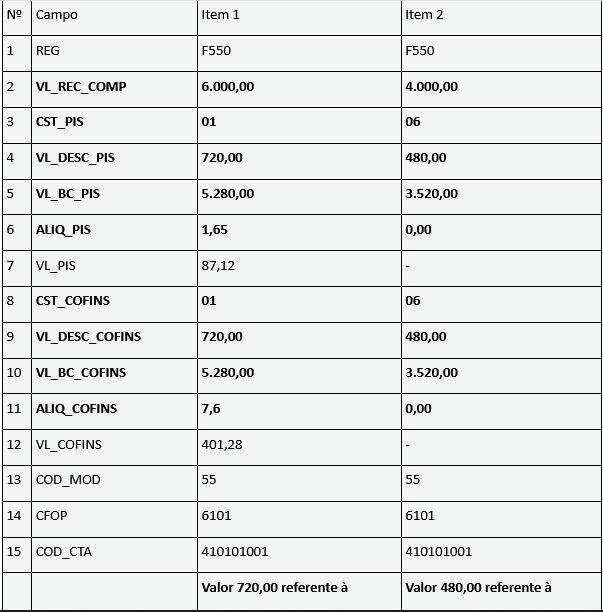

No caso da escrituração consolidada do lucro presumido, tendo por base o regime de competência, a escrituração desta operação no registro F550 seria efetuada da seguinte maneira:

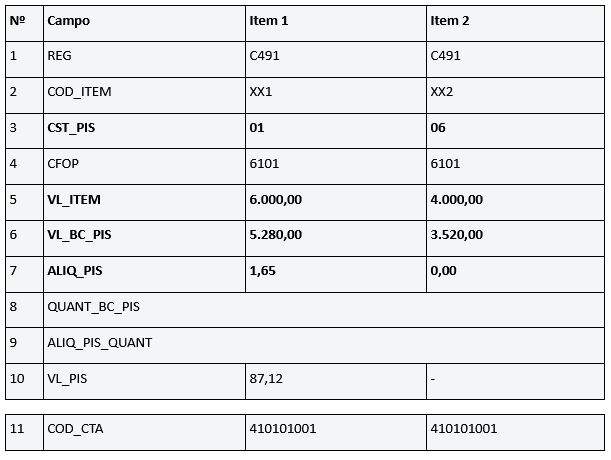

Considerando que a transação do exemplo acima tenha ocorrido em uma venda presencial a consumidor final

mediante emissão de cupom fiscal, a escrituração desta operação no registro de consolidação de documentos emitidos por ECF (C490 e filhos) seria procedida da seguinte forma (demonstração apenas do registro C491, sendo escriturado de forma semelhante em C495):

Simples Nacional

A decisão do Supremo não alcança as empresas optantes pelo regime simplificado, que tem sua tributação mediante a aplicação da alíquota sobre receita bruta, que corresponde ao produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos. Neste sentido, foi publicado no portal do Simples Nacional a seguinte orientação:

Exclusão do ICMS da base de cálculo – 15/05/2017

Em 8 de outubro de 2014, o plenário do Supremo Tribunal Federal (STF), decidiu pela impossibilidade de o ICMS compor a base de cálculo da Cofins. Em 15 de março de 2017, no RE 574.706, com repercussão geral, decidiu também pela impossibilidade de compor a base de cálculo da Contribuição para o PIS/Pasep.

Ambos os julgados, porém, tratam de legislação que não diz respeito aos optantes pelo Simples Nacional. Para estes, vale a definição da base de cálculo do art. 3º, § 1º, da Lei Complementar nº 123, de 2006, cuja constitucionalidade o STF não julgou nesses processos, estando portanto em pleno vigor.

E, a rigor, a situação dos optantes pelo Simples Nacional é totalmente distinta, uma vez que, por sua sistemática de cálculo, o percentual de ICMS incide não sobre a operação de circulação e antes da Cofins e da Contribuição para o PIS/Pasep, mas sobre a receita bruta e paralelamente a elas. Sendo assim, o ICMS não compõe a base de cálculo do Simples Nacional, de sorte que esses julgados do STF são inaplicáveis aos optantes.

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

Ficou com alguma dúvida sobre Exclusão do ICMS na base de cálculo do PIS e da Cofins? Deixe nos comentários que vamos responder.