As mudanças implementadas pelo eSocial são significativas e já valem para parte das empresas brasileiras. Apesar disso, ainda há dúvidas em relação a esse assunto, especialmente no que se refere as principais Incidências da folha de pagamento no eSocial. Quer saber mais? Continue a leitura.

Incidências x Folha de Pagamento

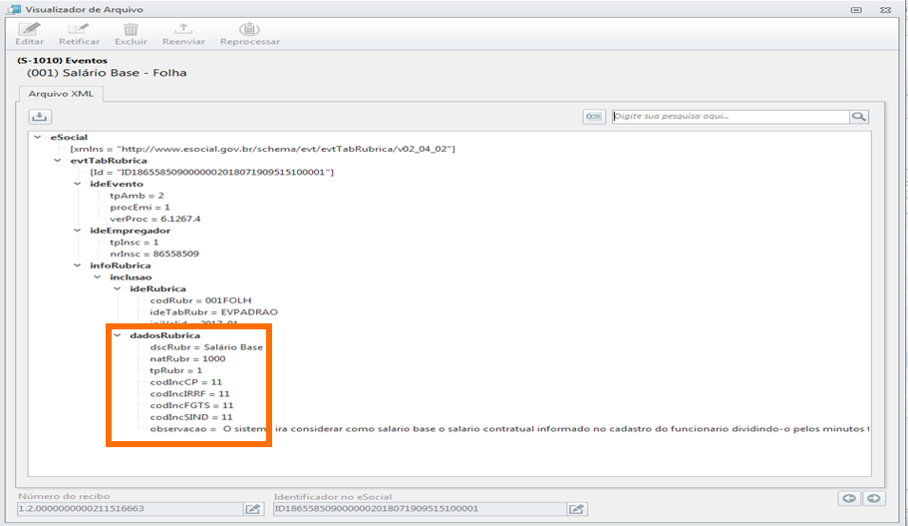

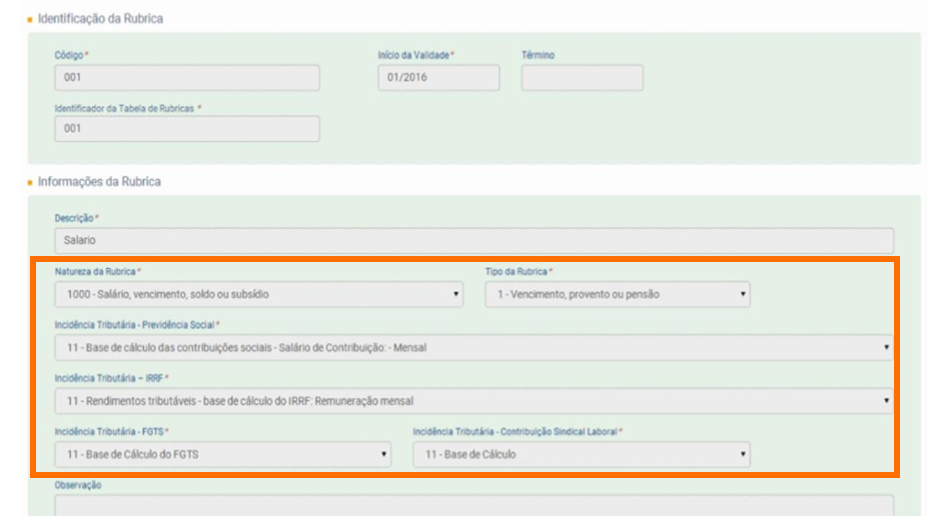

A tabela de incidências define se as rubricas da folha de pagamento terão desconto de INSS, IRRF ou o recolhimento do FGTS, podendo, inclusive, ter informações sobre os reflexos de férias, 13º salário e aviso prévio indenizado.

Ela é particular de cada empresa. Recomendo muita atenção na geração da Tabela de Rubricas.

Devemos fazer uma análise à luz da legislação e avisar aos empregadores sobre as implicações e possibilidades de autuação em caso de não tributação adequada.

COMO PROFISSIONAIS DE DEPARTAMENTO PESSOAL: Temos que ficar Atentos!

A classificação de incidência que o empregador pratica em sua folha de pagamento representa não só o que está oferecendo à tributação para cumprimento das suas obrigações, mas uma conduta, um comportamento, uma intenção, que pode ensejar entendimentos que a classificariam em elementos que definem legalmente delitos penais de crimes contra a ordem tributária e sonegação previdenciária.

Impacto das Rubricas

Enquanto que nas obrigações atuais como GFIP, DIRF e RAIS a empresa ou equiparado apresenta apenas a massa salarial consolidada, contendo somente o que compõe a base de cálculo, sem identificar nenhuma parcela da remuneração, a partir do eSocial passará a apresentar mensalmente a sua folha de pagamento, de acordo com a tabela de incidência também enviada, contendo cada rubrica/verba devida e paga aos trabalhadores, integrantes e não integrantes da base de cálculo dos tributos e encargos, com a regra de incidência que está sendo adotada pela empresa.

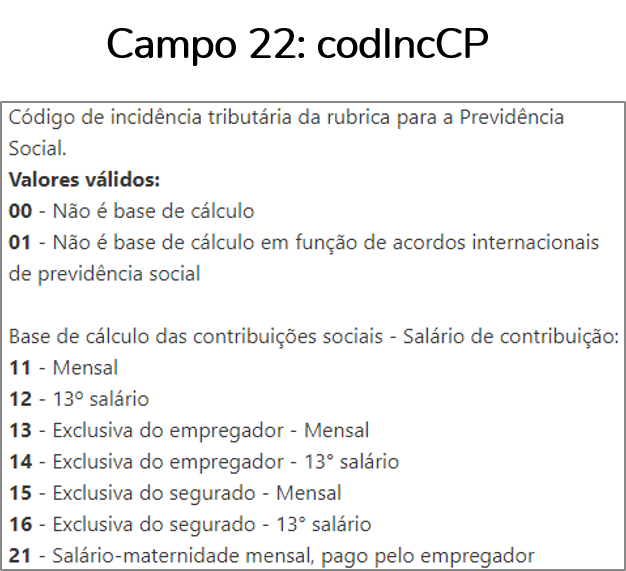

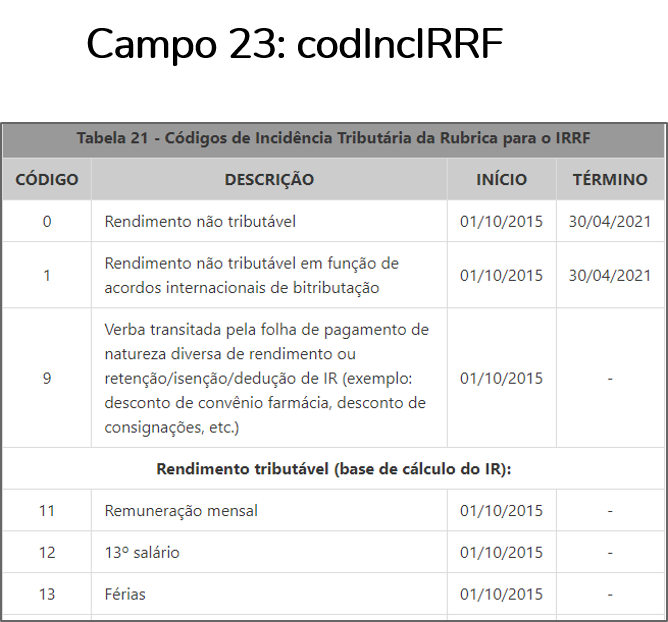

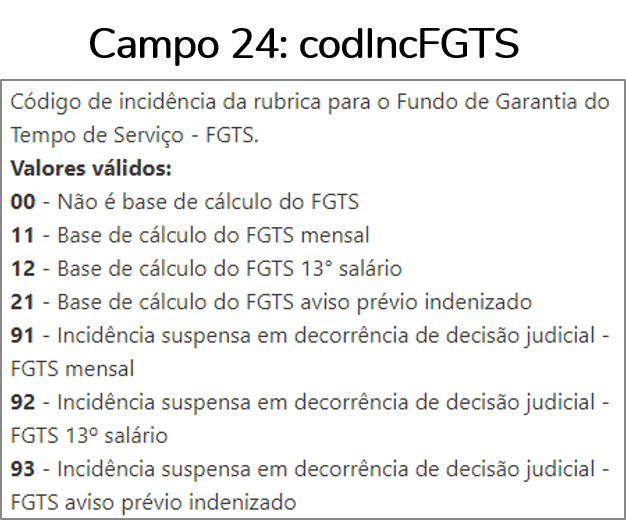

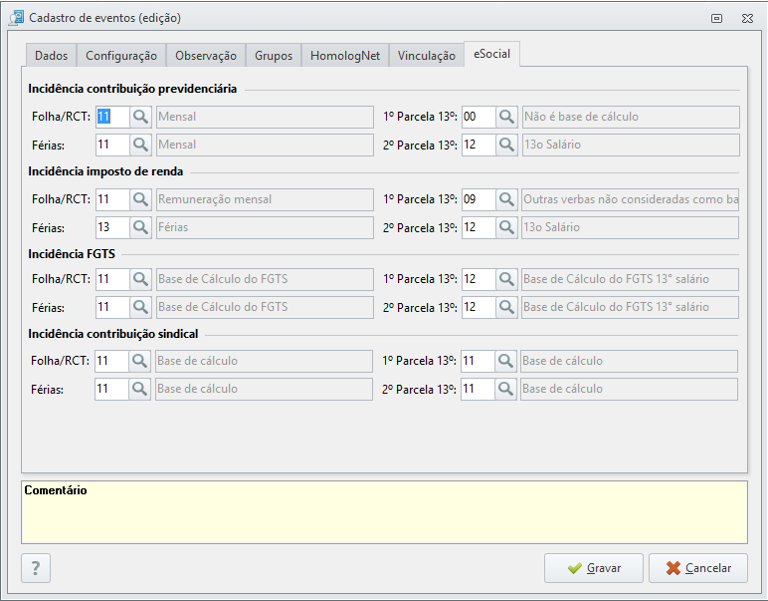

Códigos de Incidência Tributária

Principais Incidências da folha de pagamento no eSocial

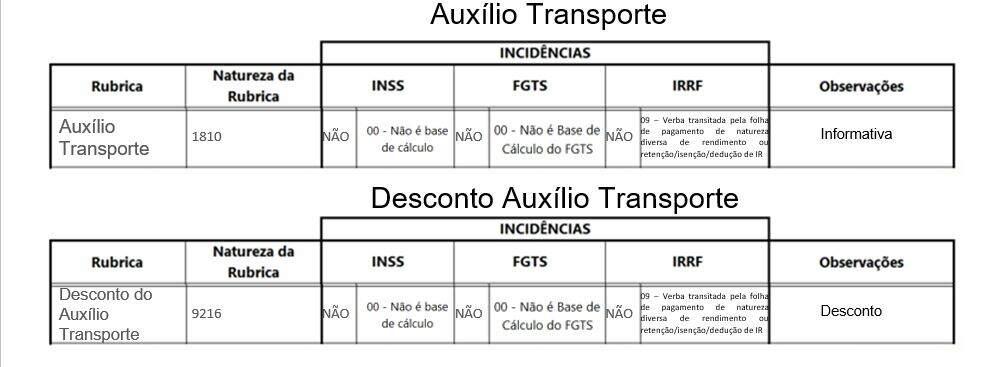

AUXÍLIO TRANSPORTE PAGO EM VALE OU TICKET

Lei nº 7.418/1985 Art. 2º – O Vale-Transporte, concedido nas condições e limites definidos, nesta Lei, no que se refere à contribuição do empregador: ➢não tem natureza salarial, nem se incorpora à remuneração para quaisquer efeitos; ➢não constitui base de incidência de contribuição previdenciária ou de Fundo de Garantia por Tempo de Serviço; ➢não se configura como rendimento tributável do trabalhador. ➢

Art. 4º (…) Parágrafo único – O empregador participará dos gastos de deslocamento do trabalhador com a ajuda de custo equivalente à parcela que exceder a 6% (seis por cento) de seu salário básico.

O empregado se compromete a utilizar o VT exclusivamente para o deslocamento residência-trabalho e vice-versa.

O empregador deverá descontar do empregado o valor equivalente a 6% do salário (discriminando em folha como vale combustível/transporte, tanto rubrica informativa quanto de desconto),caso deixe de descontar este percentual do salário do empregado, ou desconte percentual inferior, a diferença deverá ser considerada como salário indireto e sobre ela incidirá contribuição previdenciária e demais tributos.

COSIT 313/2019

PAGAMENTO DO VT EM DINHEIRO

Decreto nº 95.247/1987, Art. 5° É vedado ao empregador substituir o Vale-Transporte por antecipação em dinheiro ou qualquer outra forma de pagamento.

Exceto no caso de falta ou insuficiência de estoque de Vale-Transporte, necessário ao atendimento da demanda e ao funcionamento do sistema, o beneficiário será ressarcido pelo empregador, na folha de pagamento imediata, da parcela correspondente, quando tiver efetuado, por conta própria, a despesa para seu deslocamento.

PRECEDENTE ADMINISTRATIVO Nº 3

FGTS. VALE-TRANSPORTE. FALTA DE RECOLHIMENTO DO PERCENTUAL DE 8% SOBRE PARTE DA REMUNERAÇÃO DEVIDA. O vale-transporte não terá natureza salarial, não se incorporará à remuneração para quaisquer efeitos e tampouco constituirá base de incidência do FGTS, desde que fornecido de acordo com o disposto no art. 2º, II da Lei nº 7418/85. O vale-transporte pago em dinheiro tem natureza salarial e repercussão no FGTS.

REFERÊNCIA NORMATIVA : art. 2º e alíneas, da Lei nº 7.418/85 e art. 5º e 6º Decreto nº 95.247/87.

Natureza da Rubrica:

1810 Transporte

Natureza da Rubrica:

1810 Transporte

Natureza da Rubrica:

9216 Desconto de Vale-Transporte

AUXÍLIO COMBUSTÍVEL (SEM comprovação)

A verba paga sob a rubrica auxílio combustível, quando paga a empregados que realizem ou não suas atividades fora da repartição e, ainda, não tendo sido comprovada, pelo contribuinte, nos autos, como utilizada em gastos efetivos de locomoção da realização de atividades externas, têm natureza remuneratória, devendo, assim, sofrer a incidência do Imposto sobre a Renda.

(incidência de IR e Contribuição Previdenciária)

AUXÍLIO COMBUSTÍVEL (COM comprovação)

A verba paga sob a rubrica auxílio combustível, quando paga a empregados que realizem ou não suas atividades fora da repartição e, ainda, TENHAM sido comprovada, pelo contribuinte NÃO SOFREM incidência de IR e Contribuição Previdenciária.

Ou seja: Para não sofrer incidências TEM QUE COMPROVAR!

O valor pago a título de vale combustível deverá ser exatamente o mesmo a que o empregado teria direito se optasse pelo vale transporte, considere o número de vale transporte que o empregado teria direito para deslocamento residência-trabalho e vice versa, o valor do benefício concedido em forma de vale combustível deve guardar a mesma proporcionalidade. (COSIT 313/2019)

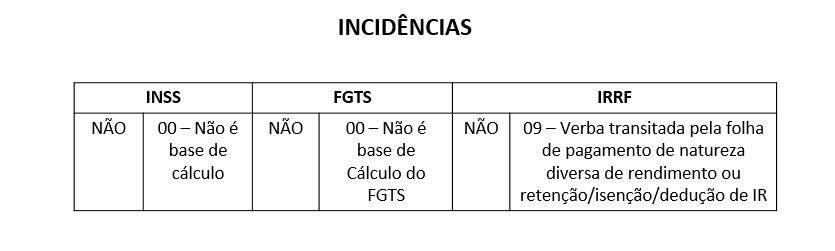

- Natureza da Rubrica: 1899 – Outros auxílios não previstos

DIÁRIAS (COM comprovação)

Para a não incidência do IR, da Contribuição Previdenciária e FGTS, faz-se necessário a comprovação mediante apresentação do bilhete de passagem ou nota fiscal de serviço e o recibo do estabelecimento hoteleiro, no qual constem o nome do empregado, o efetivo deslocamento deste, bem como os valores.

Ou seja: Para não sofrer incidências TEM QUE COMPROVAR!

A reforma trabalhista através da Lei nº 13.467/2017 (11/2017) nos trouxe a trava de 50% do valor da remuneração para fins de isenção previdenciária. Ou seja, independente do valor da diária desde que comprovada, NÃO TEM INCIDÊNCIA.

- Natureza da Rubrica: 1650 – Diárias de viagem

AUXILIO ALIMENTAÇÃO

PAGO EM CARTÃO, TICKET OU VALE

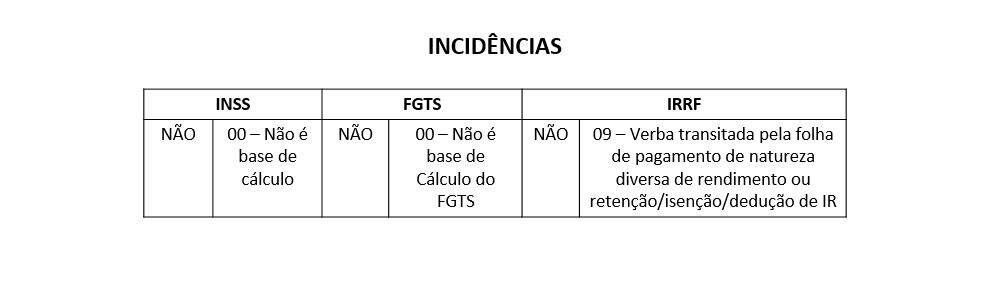

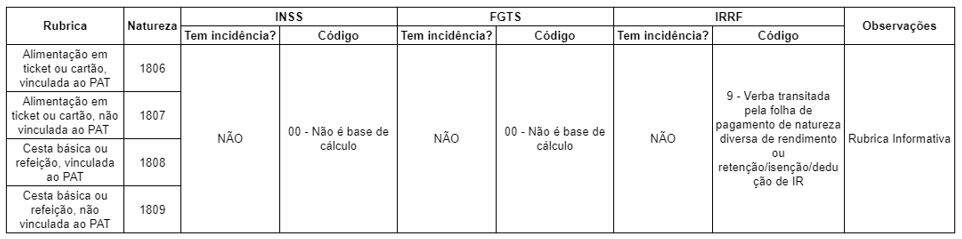

CLT, art. 457, § 2º: § 2º As importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílio-alimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário. (Redação dada pela Lei nº 13.467, de 2017)

Solução de Consulta Nº 35, de 23 de Janeiro de 2019:

“O auxílio-alimentação in natura não sofre a incidência da contribuição previdenciária, por não possuir natureza salarial, esteja o empregador inscrito ou não no PAT. Entretanto, quando pago habitualmente e em pecúnia (dinheiro) sofre a incidência da contribuição previdenciária.”

Para o IRRF, deve ser entendido que o pagamento em ticket alimentação está compreendido na isenção descrita no art. 39 do RIR. Tal entendimento foi esclarecido pela Solução de Divergência nº 3 – Cosit de 26/02/2015, que em resumo decide:

Constitui rendimento isento a alimentação fornecida gratuitamente pelo empregador a seus empregados. Estão também abrangidos pelo benefício a alimentação in natura e os tíquetes-alimentação.

O auxílio-alimentação em pecúnia (dinheiro) NÃO tem isenção.

Natureza da Rubrica de Alimentação:

- 1806 – Alimentação em ticket ou cartão, vinculada ao PAT ;

- 1807 – Alimentação em ticket ou cartão, não vinculada ao PAT ;

- 1808 – Cesta básica ou refeição, vinculada ao PAT;

- 1809 – Cesta básica ou refeição, não vinculada ao PAT.

Natureza da Rubrica:

1800 Alimentação concedida em pecúnia

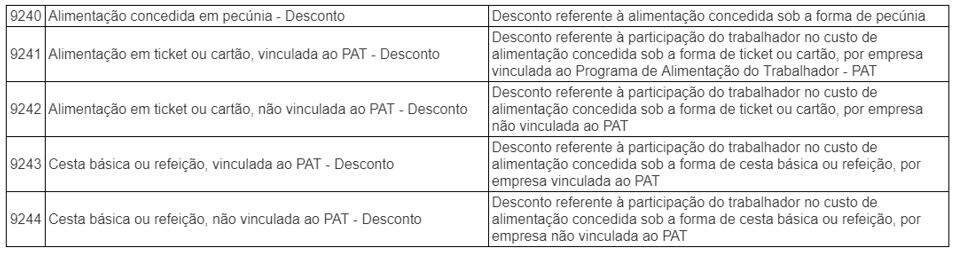

O desconto da alimentação também será de acordo com a sua natureza:

ASSISTÊNCIA MÉDICA

A Lei 13.467, de 2017, a redação da alínea “q” do § 9º do art. 28 da Lei 8.212, de 1991, foi alterada para retirar a previsão de necessidade de extensão a todos deste benefício. Em relação aos planos diferenciados, o § 5º do art. 458 da CLT deixou claro esta possibilidade, quando diz que à assistência prestada por serviço médico ou odontológico, mesmo quando concedido em diferentes modalidades de planos e coberturas, não integram o salário do empregado para qualquer efeito e nem o salário de contribuição.

Logo a empresa pode ter então a existência de planos diferenciados para diretores e empregados e ainda assim não sofrerão incidências.

ASSISTÊNCIA MÉDICA DEPENDENTES

A assistência médica aos dependentes em autuações recentes a Receita Federal tem considerada incidente de contribuição previdenciária a parte custeada pelo empregador que não tenha sido descontada do empregado sobre o valor da assistência médica de seus dependentes, por entender que não existe extensão a eles na interpretação literal do dispositivo que concede a isenção. Posicionamento foi mantido em julgamento do CARF:

Não há autorização legal para que se exclua do salário-de-contribuição às despesas com assistência médica fornecidas pelo empregador para os dependentes dos segurados. Se for pago pelo EMPREGADO NÃO há incidência.

- Natureza da Rubrica: 1405 – Assistência médica

Valor correspondente ao custeio do plano de saúde ou despesas médicas pelo empregado.

AUXÍLIO EDUCAÇÃO

Não há regra específica na legislação trabalhista que obrigue o empregador a fornecer auxílio financeiro ao empregado para custeio de plano educacional. Contudo, poderá haver regra mais benéfica para os empregados em convenção ou acordo coletivo de trabalho, de forma que a norma coletiva da categoria deve ser consultada.

Art. 458, CLT:

§ 2o Para os efeitos previstos neste artigo, não serão consideradas como salário as seguintes utilidades concedidas pelo empregador:

II – educação, em estabelecimento de ensino próprio ou de terceiros, compreendendo os valores relativos a matrícula, mensalidade,anuidade, livros e material didático;

CONTRIBUIÇÃO PREVIDENCIÁRIA

Não integra a base de cálculo de INSS o valor relativo a plano educacional ou bolsa de estudo que vise à educação básica de empregados e de seus dependentes e, desde que vinculada às atividades desenvolvidas pela empresa, à educação profissional e tecnológica de empregados.

A educação básica, de acordo com o artigo 21, I da Lei nº 9.394/1996 – Lei de Diretrizes e Bases da Educação é formada pela educação infantil, ensino fundamental e ensino médio.

Ensino superior não é considerado educação básica.

A não incidência de INSS depende dos seguintes requisitos:

O valor pago não pode ser utilizado como substituição de parcela

salarial; e

O valor mensal do plano educacional ou da bolsa de estudo, considerado individualmente, não ultrapassar 5% do valor da remuneração do segurado a que se destina ou o valor correspondente a 150% do valor do limite mínimo mensal do salário de contribuição, o que for maior.

FGTS

Não integra a base de cálculo do FGTS o valor relativo a plano educacional, ou bolsa de estudo, que vise à educação básica de empregados e seus dependentes e, desde que vinculada às atividades desenvolvidas pela empresa, à educação profissional e tecnológica de empregados, em estabelecimento de ensino do empregador ou de terceiros, compreendendo valores relativos a matrícula, mensalidade, anuidade, livros e material didático.

Art.15§6ºLeinº8.036/1990;art.28§9º,“t”Leinº8.212/1991;art.9º,XXXI Instrução Normativa SIT nº99/2012.

- Natureza da Rubrica: 1407 – Auxílio-educação

Quanto à incidência de IR, se o filho tiver idade superior a 5 anos, há incidência do imposto sobre o valor pago como auxílio-educação, conforme Parecer PGFN/CRJ n° 2.118/2011.

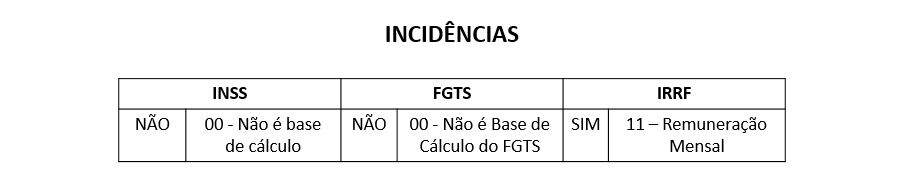

Se tiver idade inferior, não tem incidência. Nesse caso, o código é 00

– Rendimento não tributável.

PRÊMIOS

A Reforma Trabalhista inseriu o conceito de prêmios no § 4º do art. 457 da CLT, indicando condições restritas para a não incidência de contribuição previdenciária e do FGTS:

“§ 4º Consideram-se prêmios as liberalidades concedidas pelo empregador em forma de bens, serviços ou valor em dinheiro a empregado ou a grupo de empregados, em razão de desempenho superior ao ordinariamente esperado no exercício de suas atividades.”

Assim, para o prêmio ser excluído da base de cálculo do INSS e do FGTS, ele deve (SC Cosit nº 151-2019):

1.Ser pago exclusivamente aos empregados, de forma individual ou coletiva, não alcançando os contribuintes individuais;

2.Não se restringir a valores em dinheiro, podendo ser pago como bens ou de serviços;

3.Não decorrer de obrigação ou ajuste contratual entre as partes, o que descaracterizaria a liberalidade do empregador;

4.Decorrer de desempenho superior ao ordinariamente esperado, de forma que o empregador comprove, objetivamente, qual o desempenho e quanto ele foi superado.

A liberalidade é tudo aquilo que é concedido pelo empregador, mas não é exigido pela legislação aplicável e que também não tenha sido contratualmente acordado, sem caráter habitual.

Por exemplo: prêmio por METAS, não se enquadra em liberalidade (houve pacto, ajuste contratual), logo, sofre incidências.

Políticas de incentivo tem que respeitar a conformidade!

Além disso, é fundamental destacar que o pagamento do prêmio não afasta o IRRF, uma vez que o acréscimo patrimonial irá ocorrer e será, consequentemente, tributado com base na alíquota progressiva.

Conseguiu entender tudo sobre principais Incidências da folha de pagamento no eSocial? Ficou com alguma dúvida? Deixe nos comentários que vamos responder.

Leia também o artigo sobre Fase 3 do Grupo 3 eSocial – Orientações Importantes

Não deixe de conferir a live que preparamos sobre os detalhes do fechamento da folha e principais incidências da folha de pagamento no eSocial:

Quer saber mais dicas sobre as principais incidências da folha de pagamento no eSocial? Então acompanhe as redes sociais da Alterdata e confira novidades sobre o tema. Nós estamos no Telegram, Twitter, LinkedIn, YouTube, Facebook e Instagram!