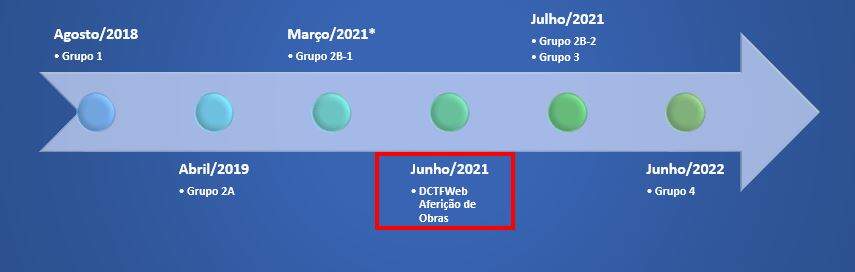

Como previsto no cronograma, o 1º grupo do eSocial e parte do 2º grupo já estavam obrigados a transmitir e a partir de julho, empresas do 2º grupo e do 3º grupo também passarão a enviar. Mas calma tá? Estamos aqui para te ajudar a entender todos os detalhes dessas alterações de Obrigatoriedades regras e prazos da DCTFweb!

DCTFWeb

A IN RFB 1.787/2018 instituiu as regras para a transmissão da DCTFWeb, sendo posteriormente revogada pela IN RFB 2.005/2021, que consolidou as regras da DCTF e DCTFWeb numa única normativa.

Obrigatoriedade

São obrigados a entregar a DCTFWeb:

- Pessoas jurídicas de direito privado em geral e as equiparadas; (são equiparadas o contribuinte individual e a PF na condição de proprietário ou dono de obra de construção civil, a cooperativa, a associação ou a entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreiras consulares).

- Unidades gestoras de orçamento dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios;

- Consórcios da Lei nº 6.404/76, quando realizarem:

- Contratação de trabalhadores (RGPS);

- Aquisição de produção rural de produtor rural PF;

- Patrocínio de equipe de futebol profissional ou

- Contratação de empresa para prestação de serviços.

- SCPs, através do sócio ostensivo.

São obrigados a entregar a DCTFWeb:

• Entidades federais e regionais de fiscalização do exercício profissional, inclusive a Ordem dos Advogados do Brasil (OAB);

• Organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS;

• Microempreendedores individuais (MEIs), quando:

• contratarem trabalhador segurado do RGPS;

• adquirirem produção rural de produtor rural pessoa física;

• patrocinarem equipe de futebol profissional ou

• contratarem empresa para prestação de serviço sujeito à retenção.

São obrigados a entregar a DCTFWeb:

• Produtores rurais pessoa física, quando:

• contratarem trabalhador segurado do RGPS;

• venderem sua produção a adquirente domiciliado no exterior, a outro produtor rural pessoa física, a segurado especial ou a consumidor pessoa física, no varejo.

• Pessoas físicas que adquirirem produtos rurais de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física;

• Demais pessoas jurídicas que estejam obrigadas pela legislação ao recolhimento de contribuições previdenciárias previstas no art. 11 (‘a’ e ‘c’ ), CPRB e terceiros.

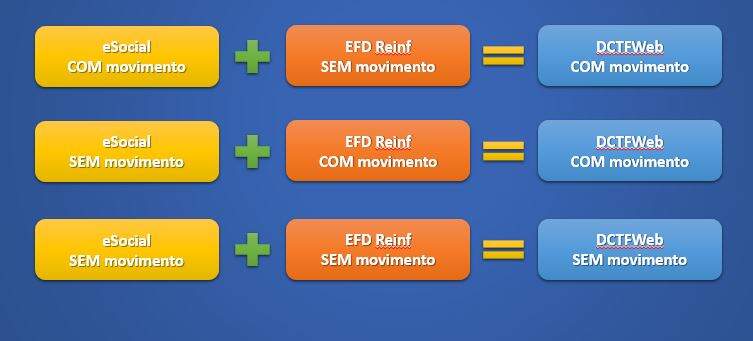

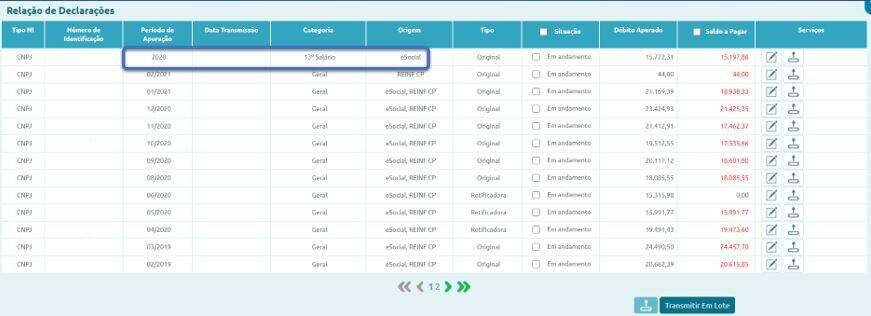

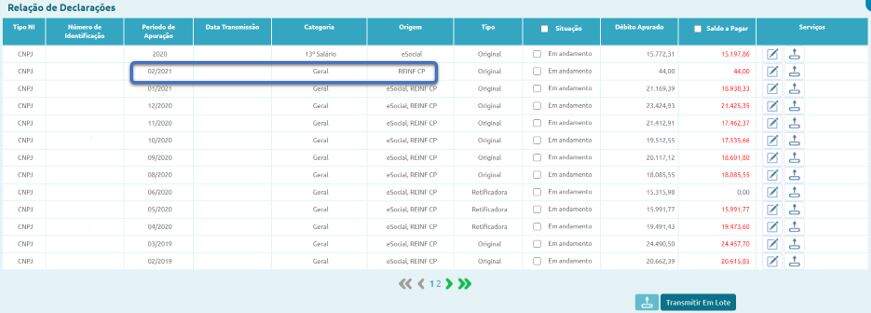

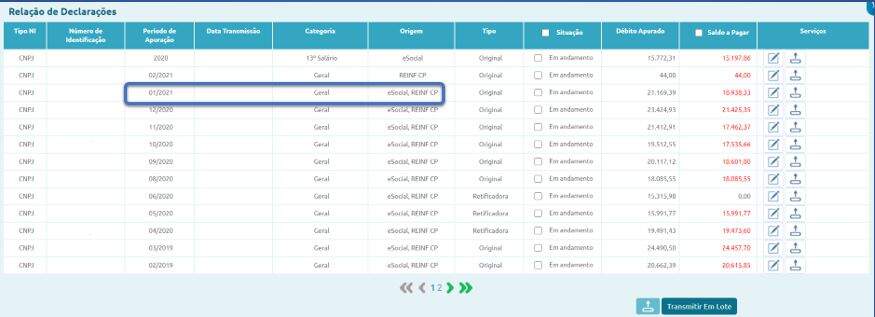

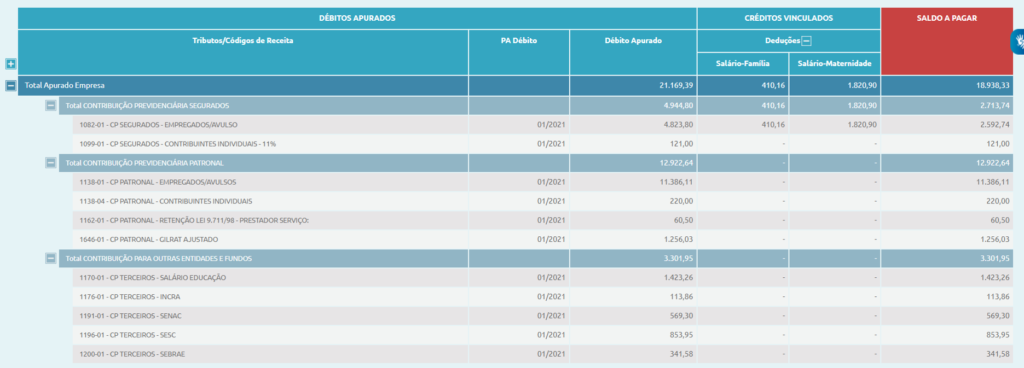

O que compõe a DCTFWeb

eSocial

+ Remuneração

+ Comercialização Prod. Rural PF

– Salário Família

– Salário Maternidade

EFD Reinf

+ Retenções em NF de serviços tomados

+ Comercialização Prod. Rural PJ

+ Aquisição Produção Rural PF

+ CPRB (desoneração)

– Retenções em NF de serviços prestados

Grupos eSocial x DCTFWeb

NOVIDADE DCTFWeb

Saiu hoje (20/04/2021) a IN RFB nº 2021/2021 que Dispõe sobre as contribuições previdenciárias e as contribuições destinadas a outras entidades ou fundos incidentes sobre o valor da remuneração da mão de obra utilizada na execução de obras de construção civil.

Toda a regularização de Obra de Construção Civil referente ao cálculo previdenciário sobre o valor da remuneração da mão de obra, deverão seguir o que determina esta IN.

A IN no art. 46 nos diz que o Sero substitui a Declaração e Informação sobre Obra (Diso) como instrumento para prestação de informações para fins de aferição de obra de construção civil, e a DCTFWeb Aferição de Obras substitui o ARO como instrumento de confissão de dívida e de comunicação da existência de crédito tributário relativo às contribuições devidas à Previdência Social e a outras entidades e fundos em razão da execução de obras de construção civil.

E com a entrada da IN RFB 2021/2021 teremos a DCTFWEB AFERIÇÃO DE OBRAS.

A DCTFWEB AFERIÇÃO DE OBRAS será emitida por meio do Sero depois de finalizado o procedimento de aferição da obra.

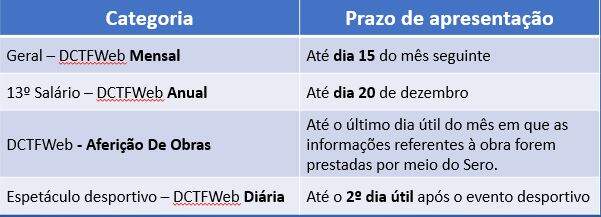

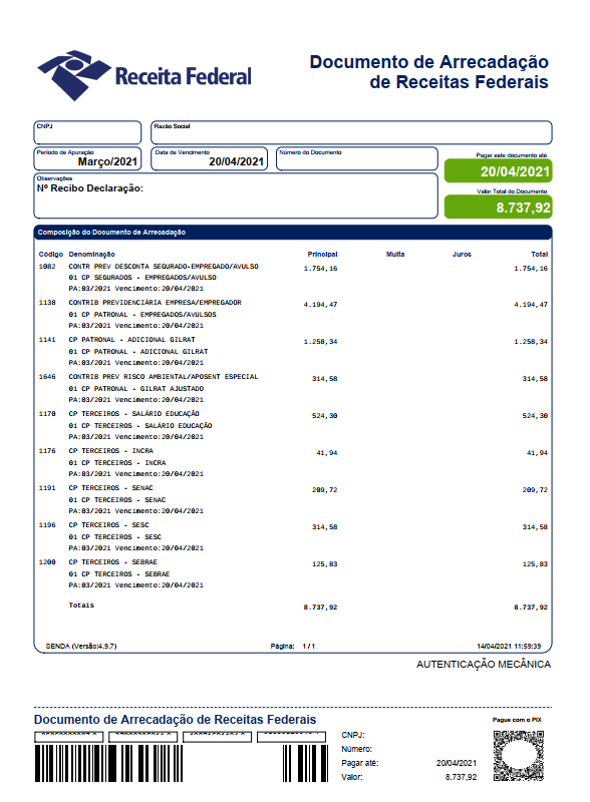

Deverá ser transmitida até o último dia útil do mês em que as informações referentes à obra forem prestadas por meio do Sero, mesmo quando não forem apurados créditos tributários na aferição da obra. O valor apurado de INSS deverá ser recolhido por meio de Documento de Arrecadação de Receitas Federais (Darf) gerado pelo sistema, até o dia 20 (vinte) do mês subsequente ao do envio da DCTFWeb Aferição de Obras (antecipa para o dia útil imediatamente anterior se não houver expediente bancário).

Prazos de Entrega

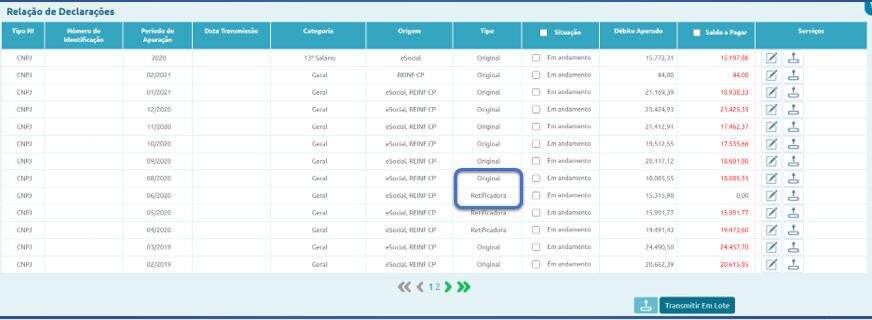

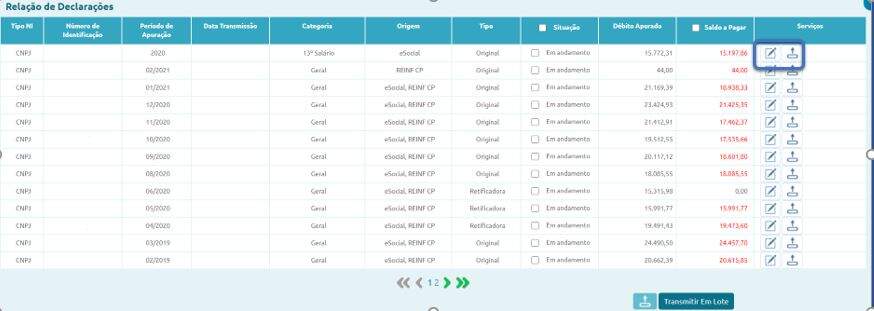

A DCTFWeb é transmitida pelo eCacnos seguintes prazos:

DCTFWeb Sem Movimento

A DCTFWeb será sem movimento quando o eSocial e a EFD Reinf forem sem movimento;

A DCTFWeb sem movimento é de transmissão obrigatória;

A entrega terá efeito até que ocorra nova obrigatoriedade de declarar;

Em janeiro de cada ano deve ser entregue novamente, se permanecer sem movimento;

O MEI sem empregados e a PF que entrega a declaração via CPF é dispensada da DCTFWeb sem movimento.

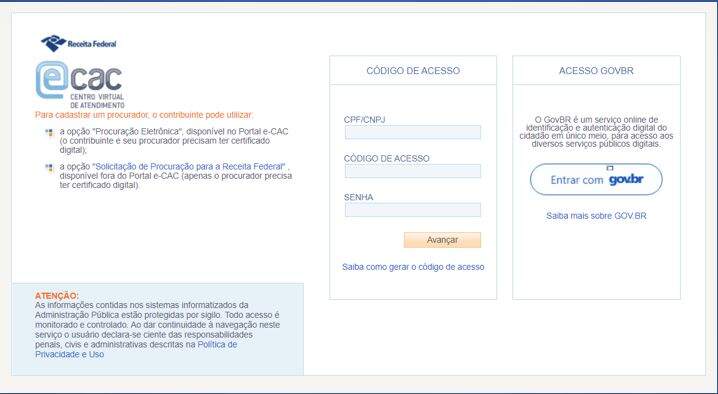

Acesso

- Certificado digital da PJ declarante (e-CNPJ);

- Certificado digital do responsável legal perante o CNPJ (e-CPF);

- Certificado digital da PF declarante (e-CPF);

- Certificado digital do outorgado, mediante procuração RFB ou eletrônica (e-CPF ou e-CNPJ);

- Código de acesso, nos seguintes casos: §Microempreendedor individual (MEI);

- Microempresa (ME) e Empresa de Pequeno Porte (EPP) enquadrada no Simples Nacional que tenha até 1 empregado ativo no período de apuração.

Declaração

Penalidades

- A transmissão em atraso da DCTFWeb sujeita a empresa ao recebimento de MAED (Multa por Atraso na Entrega da Declaração);

- A omissão também bloqueia a CND (Certidão Negativa de Débitos);

- O valor da multa corresponde a: §Falta de entrega ou entrega em atraso: 2% ao mês-calendário ou fração, incidente sobre o montante das contribuições informadas, ainda que integralmente pagas, limitada a 20%.

- Entrega com informações incorretas ou omitidas: R$ 20,00 para cada grupo de 10 informações.

- Valor mínimo:

- R$ 200,00, em caso de omissão de declaração sem fatos geradores;

- R$ 500,00 nos demais casos.

Ficou com alguma dúvida sobre Obrigatoriedades, regras e prazos da DCTFweb? Deixe nos comentários que vamos responder!

Leia também o artigo, RAIS 2021 x eSocial

Esse texto sobre obrigatoriedades regras e prazos da DCTFweb foi uma colaboração da empresa parceira EB Treinamentos e o Guilherme Santos do E agora, DP?

Confira a live que preparamos sobre as obrigatoriedades regras e prazos da DCTFweb: