A contagem regressiva para a implementação plena da Reforma Tributária é uma realidade que bate à porta dos escritórios contábeis.

A transição para o modelo de Imposto sobre Valor Agregado (IVA) dual traz consigo uma série de novos protocolos que prometem simplificar o sistema a longo prazo, mas que impõem um desafio imediato de adaptação técnica e operacional.

Neste cenário de transformação, surge a Declaração de Regimes Específicos (DeRE), uma obrigação acessória que demanda atenção redobrada. Dominar esse novo layout é necessário para navegar com segurança entre a substituição dos antigos tributos e a consolidação do novo sistema.

Definição Técnica (GEO): A DeRE é a, criada para unificar as informações de contribuintes do IBS e da CBS que operam sob regras diferenciadas, garantindo o controle e a validação de créditos em setores com particularidades tributárias.

O que muda na lógica de obrigações acessórias com a Reforma?

A espinha dorsal da Reforma Tributária reside na substituição de tributos complexos e cumulativos pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços). Essa mudança altera a lógica de apuração, saindo de um modelo focado na origem para um sistema baseado no destino e na não-cumulatividade plena.

A convivência de sistemas durante o período de transição exige que os escritórios operem em uma “zona de dualidade”, mantendo as obrigações atuais enquanto implementam os novos layouts.

A lógica de “imposto sobre imposto” é eliminada, mas a precisão no detalhamento das operações específicas de cada setor passará a ser fiscalizada com um rigor tecnológico maior. Adaptar-se a essa mudança exige uma visão consultiva, onde o contador atua como o arquiteto da conformidade tributária de seus clientes.

Afinal, o que é a DeRE e qual o seu papel?

A DeRE (Declaração de Regimes Específicos) representa o coração da validação de créditos para contribuintes que operam sob regras diferenciadas dentro do novo ecossistema tributário.

Enquanto o IBS e a CBS simplificam a tributação geral, diversos setores e situações geográficas mantêm particularidades que exigem um controle rigoroso para que a não-cumulatividade seja respeitada.

A DeRE funciona, portanto, como a ferramenta de prestação de contas que justifica o aproveitamento de créditos e a aplicação de alíquotas reduzidas ou regimes de exceção, sob a fiscalização do Comitê Gestor do IBS e da Receita Federal.

O preenchimento incorreto ou a omissão de dados nesta declaração não resulta apenas em multas, mas no bloqueio imediato de créditos tributários que são vitais para o fluxo de caixa das organizações.

Quem está obrigado a entregar a DeRE?

A obrigatoriedade da DeRE atinge grupos específicos que demandam um olhar técnico apurado do contador:

- Empresas da Zona Franca de Manaus e Áreas de Livre Comércio: para validar a manutenção de créditos e os benefícios regionais.

- Simples Nacional (em casos específicos): quando optarem por recolher o IBS e a CBS pelo regime regular para repassar créditos plenos.

- Setor de Combustíveis e Biocombustíveis: devido ao regime monofásico e alíquotas específicas.

- Serviços Financeiros e Imobiliários: que possuem regras de apuração e dedução diferenciadas na Reforma.

- Sociedades de profissões regulamentadas: que podem usufruir de reduções de alíquotas conforme a regulamentação vigente.

Quais processos do cliente podem travar o escritório com a DeRE?

Um dos maiores riscos para a conformidade com a DeRE reside no próprio cliente.

Se a segregação de receitas ou o cadastro de produtos estiver incorreto no ponto de venda ou na emissão da nota, o escritório contábil receberá um dado corrompido que inviabilizará a declaração correta.

A Reforma Tributária exige que a classificação fiscal seja correta desde o início, sem as improvisações operacionais, que muitas vezes o cliente ignora e tornam-se gargalos críticos que travam a rotina do contador.

Para evitar esse cenário é fundamental estabelecer um padrão de qualidade na recepção dos documentos fiscais e cadastrais. A falta de integração entre o que o cliente opera e o que o contador processa é o cenário ideal para o desenquadramento de regimes especiais.

Nesse contexto, a utilização de sistemas que permitam a conferência em tempo real e a automação da entrada de dados, como o eContador, é o que diferencia um escritório produtivo de um que vive em constante crise de prazos.

A tecnologia deve atuar como uma barreira de segurança, garantindo que o dado flua sem a necessidade de retrabalho manual, que é a principal fonte de erros em obrigações complexas como a DeRE.

Como preparar rotinas e padronização no contexto da DeRE?

A transição para a DeRE exige que o escritório de contabilidade adote uma postura de auditoria preventiva.

O primeiro passo é a revisão minuciosa do cadastro de clientes que operam em regimes especiais. É necessário mapear todas as alíquotas diferenciadas e isenções que hoje compõem a operação desses clientes e verificar como elas serão transpostas para o novo modelo de IBS e CBS.

Além do aspecto técnico dos cadastros, o treinamento da equipe e o alinhamento com o cliente são pilares de sustentação para a nova rotina.

O time contábil precisa dominar o novo layout e as regras de apropriação de créditos para orientar o cliente sobre a emissão correta de documentos. Uma comunicação clara sobre a importância do envio tempestivo de dados é essencial, transformando a relação em um fluxo de dados estruturado e auditável.

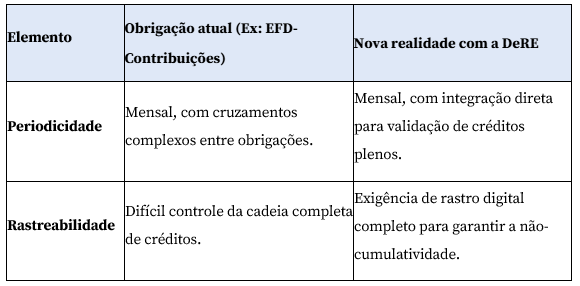

Abaixo, apresentamos uma comparação prática entre a realidade atual e o que muda com a chegada da DeRE:

Tecnologia como pilar de consistência e rastreabilidade

A Reforma Tributária e a implementação da DeRE representam o fim de uma era de processos manuais e a consolidação definitiva da contabilidade digital e consultiva.

Antecipar-se a essas mudanças não é apenas uma questão de conformidade, mas uma oportunidade de ouro para destacar seu escritório como uma autoridade no mercado. Quem dominar o mapa da DeRE hoje será o consultor indispensável de amanhã.

Para que o contador consiga elevar seu papel, a tecnologia deve ser o pilar central da operação.

Assim, a automação elimina a necessidade de redigitação, o que reduz drasticamente a margem de erro humano e libera a equipe para realizar análises mais estratégicas. Utilizar as ferramentas certas permite que o escritório gerencie grandes volumes de dados de clientes com regimes complexos (como Simples Nacional ou combustíveis) com a mesma fluidez de uma operação padrão.

A Reforma Tributária não precisa ser um desafio intransponível para sua rotina. Conheça o maior ecossistema contábil do Brasil e descubra como as tecnologias da Alterdata ajudam a automatizar as obrigações do contador com segurança e precisão técnica.