O Parcelamento FGTS MP 927, publicada em março de 2020, trouxe a possibilidade de os empregadores diferirem o recolhimento do FGTS das competências de março a maio de 2020 e recolher esses valores de forma parcelada, entre julho e dezembro, sem os encargos que seriam devidos.

A adesão ao parcelamento FGTS foi automática aos empregadores que declararam a dívida por meio da GFIP na modalidade 1 até 20/06. Para facilitar a geração das guias, a Caixa adaptou o portal da GRFGTS — projetado inicialmente para ser parte do eSocial — e disponibilizou o acesso aos empregadores.

O portal, porém, passou por grandes picos de instabilidade, sendo alvo de liminares na justiça por parte dos órgãos de classe representantes das contabilidades. Preparamos este material justamente para você entender as funcionalidades do portal, bem como as pendências ainda existentes em relação ao parcelamento FGTS.

Boa leitura!

Onde acessar o parcelamento FGTS MP 927?

O parcelamento está disponível no portal GRFGTS, para todos os empregadores, com exceção dos domésticos, cujo acesso é pelo eSocial. O acesso à GRFGTS é através de certificado digital para empregadores em geral e CPF/Senha para MEIs. É possível o acesso através de procuração digital e, apesar da Caixa ter informado não ser necessário atualizar a procuração, recomendamos que adite a procuração no Conectividade Social ICP, incluindo o serviço “Recolhimento Parcelado com base na MP 927/2020”.

Impedimentos de acesso

Alguns usuários têm tido problemas no acesso ao portal. Dentre eles: empregadores com CEI/CAEPF e usuários que entregam a GFIP com certificado digital eCPF. Esses casos ainda não tem uma solução, mas temos algumas medidas paliativas.

Alternativas para a quitação dos valores

Em decorrência da instabilidade apresentada, a Caixa disponibilizou meios alternativos para a emissão das guias, sendo eles:

Caixa Postal do Conectividade Social ICP

Foi disponibilizada a primeira guia em .txt na Caixa Postal das empresas, entre os dias 05 e 07/07. A guia poderia ser baixada e quitada através do código de barras enviado. Não há previsão para o envio da segunda guia por esse canal.

Guia GRDE

As guias também foram disponibilizadas, para empresas com mais de 10 empregados, no portal da Conectividade Social ICP, através da ferramenta de “Regularidade FGTS”, na opção “Parcelamentos Pré-Formalizados”.

Foram relatadas divergências de valores nas guias geradas através desse canal, mas a orientação era gerar e pagar, que eventuais diferenças seriam acrescidas ou compensadas nas parcelas futuras.

SEFIP

Essa foi a última medida alternativa apresentada pela Caixa. Foi orientado ter extrema cautela, uma vez que houve pouco tempo hábil para realizar o procedimento. Para a emissão da segunda parcela, o órgão ainda não autorizou o uso dessa opção, mas, caso permita o procedimento, você deve:

- gerar a SEFIP;

- fazer o cálculo do valor em aberto;

- listar os empregados com mais tempo de casa;

- passar o restante para a modalidade 9.

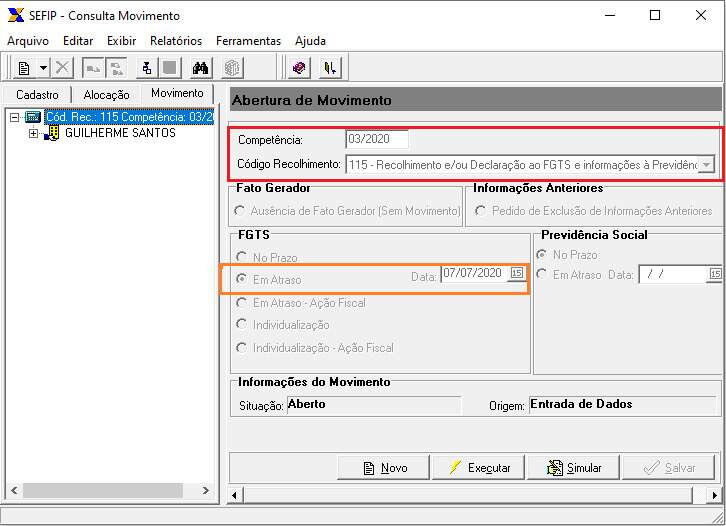

O primeiro passo é gerar a Sefip de 03/2020 em atraso e com pagamento para 07/07/2020. O parcelamento sempre começa na competência mais antiga, então, se você não optou por parcelar essa competência, comece pela próxima. O código de recolhimento é o mesmo informado na época, ou seja, mantenha a SEFIP como ela era: 115, 150, 155… inclusive as alocações dos empregados, se tiver.

Calcule o valor que seria devido na base de FGTS da primeira parcela. Se ao todo você tem R$ 30 mil de base no parcelamento, a base da primeira parcela é R$ 5 mil (R$ 30 mil ÷ 6 = R$ 5 mil). Ou seja, você tem uma dívida total de R$ 2.400,00 (R$ 30 mil × 8%) e cada parcela será de R$ 400,00.

Isso considerando que essa empresa tem apenas empregados com o percentual de 8%. Também dá para pegar o valor total das guias de FGTS dos meses postergados, somar e dividir por 6. Esse é o valor das parcelas e é nesse valor que você terá que chegar no procedimento manual do próximo passo.

Depois, verifique quais são os empregados mais antigos e deixe eles na modalidade “branco”, até o limite de R$ 5 mil de base. Veja um exemplo:

- João é o empregado mais antigo da empresa e tem uma base de R$ 3 mil. Deixe ele na modalidade “branco”;

- Chico é o segundo empregado mais antigo e tem uma base de R$ 1.500,00. Deixe ele na modalidade “branco”;

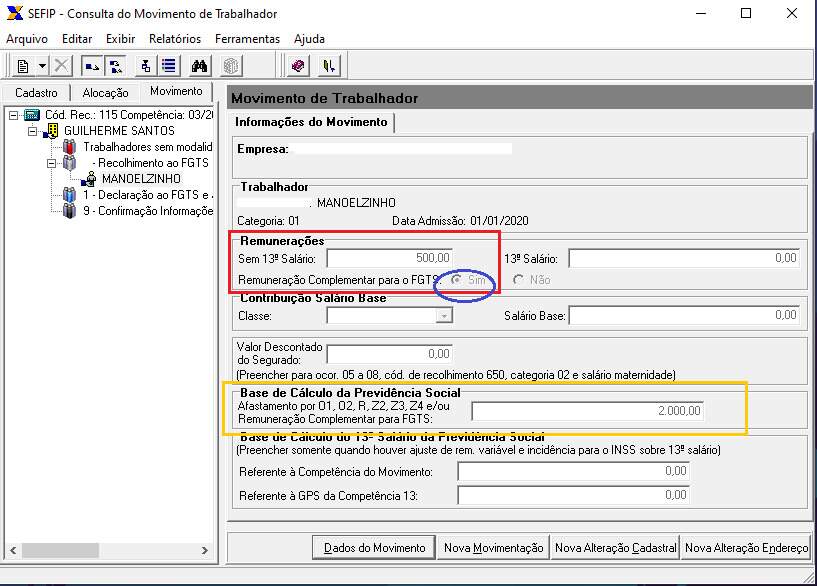

- Manoel é o terceiro empregado mais antigo e a base dele é de R$ 2.000,00. E agora? Não é possível incluir o Manoel integralmente no parcelamento, pois ficaria acima do valor.

Inclua esse valor de base restante (R$ 500,00) no campo “Remuneração sem 13° salário”, selecione a opção “Remuneração Complementar para o FGTS” e coloque a base completa em “Base de Cálculo da Previdência Social”. Vai ficar assim:

- Remuneração sem 13° salário: R$ 500,00;

- Base de Cálculo da Previdência Social: R$ 2 mil.

Muita atenção nesse procedimento, pois isso interfere no CNIS do empregado. Dessa forma, na próxima parcela o Manoel terá uma diferença ainda a receber referente à competência 03/2020.

Quem não fez esse procedimento de complementar e deixar a guia com um valor um pouco menor, não há problema. A Caixa vai distribuir a diferença na próxima guia. Altere todos os demais empregados para a modalidade 9, a fim de confirmar os valores e não ter impasses no CNIS. Pronto, é só transmitir a SEFIP para gerar a guia!

Principais dúvidas quanto ao parcelamento:

Cada caso é um caso, por isso, é esperado que cada empresa tenha que lidar com situações diferentes, dependendo do montante em aberto e da natureza da relação de trabalho. Veja a seguir um FAQ que preparamos com as dúvidas recorrentes sobre o assunto!

Não consegui emitir a primeira parcela. O que devo fazer?

A Caixa reconheceu a instabilidade que prejudicou diversos profissionais e liberou a emissão da primeira parcela até 31/07 sem encargos por atraso. A partir de 01/08 a guia volta a ter encargos, desde 08/07.

Paguei a guia com juros, antes da isenção da Caixa. E agora?

Os acréscimos de juros e multas a quem pagou antes da isenção serão compensados na terceira parcela.

Paguei a guia e ainda consta em atraso. Devo aguardar?

A Caixa informa que está realizando os abatimentos das parcelas. Caso ainda não tenha sido feito, envie um e-mail com o comprovante de pagamento para gepas14@caixa.gov.br, para análise da Caixa.

O valor das parcelas está menor. Como ajusto?

A Caixa identificou que, além dos valores de 13º que não haviam entrado no parcelamento FGTS, algumas declarações feitas até 20/06 também não foram consideradas. Os ajustes serão feitos nas parcelas 04 a 06.

Posso emitir a segunda parcela mesmo com a primeira em atraso?

Sim. O portal foi atualizado para permitir a emissão da segunda parcela mesmo se a primeira ainda não tiver sido baixada.

Meu cliente não conseguiu efetuar o pagamento. O que pode ter sido?

Nem todos os bancos têm convênio para pagamento das guias. A Caixa disponibilizou a relação dos que apresentam as configurações necessárias, porém, só tivemos relatos de sucesso nas instituições bancárias abaixo:

- 001 – Banco do Brasil;

- 033 – Santander;

- 104 – Caixa Econômica Federal;

- 237 – Bradesco;

- 341 – Itaú;

- 748 – Sicred.

Mesmo nesses bancos há relatos de instabilidade e, principalmente, de lentidão no processamento.

Preciso fazer a individualização dos valores pagos?

Não. A Caixa tem trabalhado para fazer a individualização automática, por meio das informações enviadas via Sefip até 20/06. Muitos empregadores têm relatado que estão recebendo um e-mail da Caixa solicitando a individualização, no prazo de 30 ou 60 dias. Mas é necessário confirmar primeiro se se trata de competências abrangidas no parcelamento.

Na solicitação enviada pela Caixa há um e-mail no qual deve ser solicitado o extrato de competências a individualizar. O empregador poderá, também, fazer a individualização, caso queira, considerando as regras da cartilha da MP 927 — iniciando pela competência mais antiga e pelo trabalhador mais antigo.

Quais são as modificações nas funcionalidades a partir de janeiro de 2021?

No dia 7 de janeiro de 2021, a Caixa publicou uma nova edição da Cartilha Operacional do Empregador MP 927/2020 sobre o Parcelamento dos Recolhimentos Suspensos do FGTS. Destacamos na sequência as principais modificações do manual, válidas desde a publicação da nova versão:

- de acordo com os itens 1.4.2, 1.4.3 e 1.4.4, fica instituída a inibição da função de parcelamento a partir de 31 de dezembro de 2020;

- conforme o item 1.7, é decretado o fim do prazo da Suspensão de Recolhimentos do FGTS.

Essas decisões atendem ao texto da Medida Provisória nº 927, de 27 de março de 2020, em que ficou instituída a suspensão das contribuições do FGTS em exigibilidade sobre os meses 03 (março), 04 (abril) e 05 (maio) de 2020.

O prazo de aplicação da suspensão do Fundo de Garantia se extinguiu no último dia de 2020, de acordo com o disposto no Decreto Legislativo nº 6/2020. Portanto, a contar do dia 1º de janeiro de 2021, possíveis valores devidos pelos empregadores relativos às competências declaradas dentro do prazo estipulado no §2º do art. 20 da MP 927/20, não pagos até 31/12/2020, perdem o direito ao benefício do parcelamento.

Assim, eles deverão recolher o FGTS com a incidência dos encargos devidos a partir da data de vencimento original da obrigação. Logo, para os débitos relativos ao mês de março, os encargos cobrados são calculados a partir do seu vencimento, no dia 7 de abril, e assim sucessivamente nos meses de abril e maio.

Para fazer o recolhimento do FGTS nessas competências, os empregadores deverão recorrer à Guia de Recolhimento do FGTS – GRF. Ela pode ser gerada no Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (SEFIP).

O que fazer com as contas bloqueadas?

Em alguns casos, é possível que a conta de um ou mais colaboradores tenha sido bloqueada, impedindo a regularização dos débitos. Embora esse bloqueio possa ser causado por falha no sistema, na maioria das vezes ele acontece por causa de pagamentos em duplicidade.

Para saber se uma conta está bloqueada, você deve realizar dois procedimentos. Um é tentar emitir uma chave, extrato ou fazer uma RDT. A conta estará bloqueada se a seguinte mensagem aparecer:

- “10044 – Conta localizada não atende os critérios para acesso via internet”.

É preciso, ainda, solicitar o relatório de NIS rejeitado ou de inconsistências cadastrais. Nesse caso, a conta estará bloqueada se aparecerem as notificações:

- “7 – Conta Bloqueada”;

- “5 – Conta com Retenção”.

Cabe ressaltar que somente a mensagem 10044 não indica necessariamente que a conta está bloqueada. Para confirmação dessa condição, é imprescindível tirar o relatório a fim de verificar se de fato há um bloqueio.

Caso o bloqueio se confirme, a solução é solicitar devolução da guia recolhida em duplicidade por meio do sistema Conectividade Social ICP. Uma vez logado, basta acessar a opção “Solicitar Devolução de Valores do FGTS”.

No acesso, os dois recolhimentos devem ser visualizados para que apenas um possa ser selecionado. Se ambas as guias não aparecerem, aguarde o sistema processá-las para que o pedido de devolução possa ser feito. Não deixe também de selecionar o tipo de devolução, que deve ser “Total”.

E se o valor não for igual ao devido depois de consultar o parcelamento?

De acordo com a Caixa, todos os valores relativos ao décimo terceiro salário não contemplados nos planos do parcelamento foram regularizados. Assim, eles passaram a compor as parcelas por vencer.

Da mesma forma, foram criados planos especiais aos empregadores cujas declarações feitas até o dia 20 de junho de 2020, utilizando a modalidade 1, não estavam inclusas no sistema. Elas também passam automaticamente para os registros como parcelas ainda não vencidas.

Conforme o item 1.5 do manual, se o empregador ainda identificar diferenças, deverá analisar o relatório “Memória de Cálculo” para validar as informações consideradas no plano. E se, mesmo assim, o valor apurado pelo empregador e o valor apurado no sistema continuarem divergentes, deve ser feito o recolhimento dos valores restantes por meio de GRF, via SEFIP.

E se o empregador fez diversas declarações e a última não corresponder à declaração completa para o parcelamento?

Em alguns casos, é possível que a empresa tenha apresentado arquivos retificadores em substituição à declaração completa para o Parcelamento 927/20. Quem fez isso precisará realizar o recolhimento dos valores não incluídos no parcelamento MP 927/20 por meio de GRF, via SEFIP.

O que fazer em caso de pagamentos em duplicidade ou maiores relativos às competências 03, 04 e 05/2020?

Segundo a Caixa, valores que não tenham sido aproveitados no parcelamento serão devolvidos, de acordo com o respectivo manual de orientações.

Como proceder se uma GRFGTS tiver sido quitada depois do seu cancelamento?

Quitar uma guia cancelada impede que ela seja apropriada para um eventual parcelamento, uma vez que o valor em questão é apropriado na conta da empresa a discriminar. Em função dos muitos erros encontrados pela Caixa, casos assim estão sendo tratados em caráter excepcional e analisados individualmente.

O extrato do colaborador terá alguma referência ao depósito das parcelas do diferimento de acordo sua quitação ou não?

O recolhimento dos valores nos extratos serão processados tal como os recolhimentos feitos em parcelamento. Neles, serão demonstradas as correções realizadas pelo FGTS na conta creditada vinculada (JAM) sem qualquer prejuízo ao trabalhador. Em certos casos, há trabalhadores que foram beneficiados com dois depósitos para uma mesma competência.

Como saber quais colaboradores não receberam os pagamentos relativos ao parcelamento?

Para saber quem recebeu ou não os pagamentos, é preciso consultar o relatório “Origem Parcelamento”. Nele, são exibidas todas as declarações referentes ao parcelamento FGTS. Adicionalmente, no relatório “Extrato de Abatimentos”, na aba Extrato, são mostrados todos os pagamentos já realizados pelo empregador.

Se você verificar que há valores não quitados, deverá realizar o recolhimento da diferença por meio da SEFIP para os trabalhadores que constem na Origem do Parcelamento FGTS. Mas, atenção, pois eles não devem apresentar pagamento no relatório Extrato de Abatimento. E agora que você já tem em mãos as informações atualizadas sobre o parcelamento FGTS, é só manter tudo em ordem daqui em diante.

Assine a newsletter da Alterdata para ficar sempre por dentro dos assuntos mais importantes do meio contábil e trabalhista!

Quer saber como fica a situação do parcelamento do FGTS com o fim da vigência da MP 927? Ou, como resolver as questões diante da instabilidade do site da Caixa? Esses foram os assuntos abordados na nossa live “Dia a dia do DP” com a consultora em departamento pessoal, Pollyana Tibúrcio no canal da Alterdata no Youtube!

Ficou com alguma dúvida da sobre o parcelamento FGTS MP 927? Deixe nos comentários que vamos responder!

Esse texto foi uma colaboração da empresa parceira EB Treinamento e E agora, DP?

Confira também a live sobre esse assunto: