Oi Alterdatanos do meu Brasil!

Sou Polly Tibúrcio, embaixadora Alterdata Software e Expert em Produtor Rural e preciso te contar uma coisa. Desde 1º de abril de 2026, as alíquotas do FUNRURAL mudaram e muita gente ainda está calculando errado, o que pode gerar autuações da Receita Federal lá na frente. Então vamos conversar com calma sobre o que é o FUNRURAL, o que mudou com a Lei Complementar nº 224/2025 e o que você precisa fazer agora.

Lá no final do ano passado, dia 26 de dezembro de 2025, sim, 26 de dezembro, dia que todo mundo estava de férias mentais no DP, com as contas do ano já fechadas e o planejamento tributário do Produtor Rural de 2026 praticamente pronto o governo foi lá e publicou a Lei Complementar 224/2025.

E olha, eu não sou de drama não, mas essa eu precisei parar e estudar com cuidado, porque ela trouxe impactos reais pro produtor rural e, consequentemente, pra quem trabalha com folha de pagamento e gestão tributária no agronegócio.

Então bora entender o que mudou, por que mudou, e o que você precisa fazer a partir de agora.

Por que essa lei apareceu?

A LC 224/2025 não é uma lei exclusiva do produtor rural. Ela é, na verdade, uma ferramenta de ajuste fiscal amplo, que afetou vários setores da economia. O produtor rural entrou nessa como mais um dos impactados, mas de uma forma bastante específica.

A lógica é a seguinte: há anos, o produtor rural que optava pela contribuição substitutiva sobre a comercialização da produção (FUNRURAL) usufruía de um benefício fiscal, alíquotas reduzidas que a gente já conhecia. A LC 224 não chegou revogando esse benefício. Ela fez algo diferente: ela determinou uma redução gradual de 10% nessa vantagem fiscal.

Em outras palavras, o governo disse assim: “Eu não vou acabar com o benefício, mas vou reduzir ele.” E essa redução de 10% se traduz diretamente em aumento nas alíquotas de FUNRURAL para quem recolhe com base na comercialização.

Quem é impactado e quem, não é?

Antes de qualquer número, isso aqui é fundamental: a mudança afeta apenas o produtor que optou pelo recolhimento sobre a comercialização da produção rural.

Quem optou pela folha de pagamento, não mudou nada. Continua nas mesmas alíquotas de sempre.

E mais: a lei também não muda nada para a agroindústria e para o segurado especial e sobre esse ponto eu preciso te contar uma história.

Quando a LC 224 saiu, ficou aquela dúvida no ar: “E o segurado especial? E a agroindústria? Eles entram nessa alteração também?” Confesso que no começo eu mesma fui uma das que ficou de olho nisso, cheguei a fazer uma postagem sobre o assunto lá no Instagram, quem me acompanha sabe e depois tive que voltar lá pra atualizar.

Por quê? Porque a lei veio com aquela linguagem que a gente já conhece: quem escreve lei, definitivamente nunca sentou na frente de um sistema e trabalhou na prática. Essa é minha convicção. Porque se tivesse trabalhado, saberia que as coisas precisam ser ditas de forma clara.

Então fui atrás da Receita Federal do Brasil. E logo depois foi publicado um documento de perguntas e respostas que vou deixar disponível o link aqui abaixo para vocês, confirmando: o segurado especial não é afetado. Ele continua recolhendo 1,5% (1,3% de rural + RAT + 0,20% de SENAR). E a agroindústria também não muda: continua nos seus 2,85%.

Ah! Mas há um detalhe fundamental: para garantir esse enquadramento e evitar cobranças indevidas, o Segurado Especial precisa apresentar declaração comprovando sua condição para a empresa adquirente da produção, conforme previsto no § 13 do art. 159 da IN RFB nº 2.110/2022. Sem essa declaração, o comprador pode aplicar a alíquota do Contribuinte Individual (1,63%), e a correção depois dá trabalho.

Agora sim: os números que mudaram

Vamos ao que interessa. A partir de 1º de abril de 2026, as alíquotas ficam assim para quem recolhe sobre a comercialização:

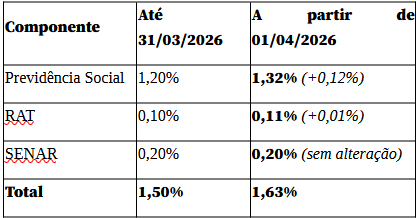

Produtor Rural Pessoa Física (Contribuinte Individual)

O aumento é de 10% sobre cada componente da contribuição da Lei 13.606. Veja como fica:

Repara que o SENAR não mudou. Por quê? Porque o SENAR é uma entidade de terceiros, ele não entra nesse ajuste fiscal. O aumento ficou concentrado nas parcelas da Previdência e do RAT.

Então, na prática: o produtor pessoa física que antes recolhia 1,3% de contribuição previdenciária + RAT, agora vai recolher 1,43%. Somando o SENAR de 0,20%, a alíquota total passa de 1,50% para 1,63%. Um acréscimo de 0,13 ponto percentual.

Pode parecer pouco no papel. Mas na hora que o produtor for pagar a guia, pode ser que ele leve um susto. E o nosso papel é que esse susto não venha como surpresa.

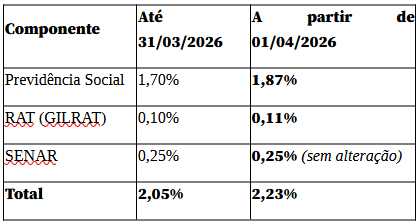

Produtor Rural Pessoa Jurídica

A mesma lógica: 10% de aumento sobre a Previdência e o RAT. O SENAR continua igual.

Um aumento de 0,18 ponto percentual para a pessoa jurídica.

O que não muda, resuminho rápido

Só pra deixar bem claro:

- Segurado especial: não mudou. Continua 1,5% (1,3% + 0,20% SENAR). Lembrar da declaração sempre que comercializar.

- Agroindústria: não mudou. Continua 2,85%.

- Quem recolhe pela folha de pagamento: não mudou nada.

O que o DP precisa fazer agora

Vamos direto ao ponto: até 31 de março valem as alíquotas que você já conhecia. A partir de abril, que a gente recolhe em maio, aplicam-se os novos valores.

Os sistemas vão atualizar essas alíquotas automaticamente. Aqui na Alterdata vocês já sabem como somos organizados quanto a essas mudanças. Mas o dever de quem trabalha no DP é olhar, conferir e garantir que está tudo certinho. Não dá pra confiar às cegas. É preciso verificar.

E lembra: o passado continua sendo o passado. Se você precisar fazer alguma correção de períodos anteriores a abril, continua usando as alíquotas antigas. Os novos percentuais valem somente para as comercializações realizadas a partir de 1º de abril de 2026.

Recado final da Polly pra você

Eu sempre digo: o contador e o profissional de DP precisam ser os primeiros a entender essas mudanças, antes que o produtor perceba na guia e ligue desesperado perguntando por que aumentou.

A LC 224/2025 não é o fim do mundo. É um ajuste. Mas é um ajuste que, dependendo do volume de comercialização do produtor, representa uma diferença real no bolso. E o produtor que opta pela comercialização vai sentir isso a partir de agora.

Então, se você assessora produtores rurais: revise os enquadramentos, confirme as alíquotas nos sistemas e, se necessário, já adianta essa conversa com o seu cliente antes que o susto apareça na guia. Ah! E já comece ver esse impacto para o próximo ano.

Ficou com dúvidas? Me conta aqui nos comentários.

Até o próximo! 🌱

Base legal: Lei Complementar nº 224, de 26 de dezembro de 2025 | Perguntas e Respostas Receita Federal do Brasil (LC 224/2025) | Instrução Normativa RFB nº 2.321/2026