A fase 3 (eventos periódicos) do Grupo 3 do eSocial enfim começou. Bora lembrar alguns detalhes?

Período de convivência entre as versões 2.5 e S-1.0: 17/05/2021 a 09/03/2022.

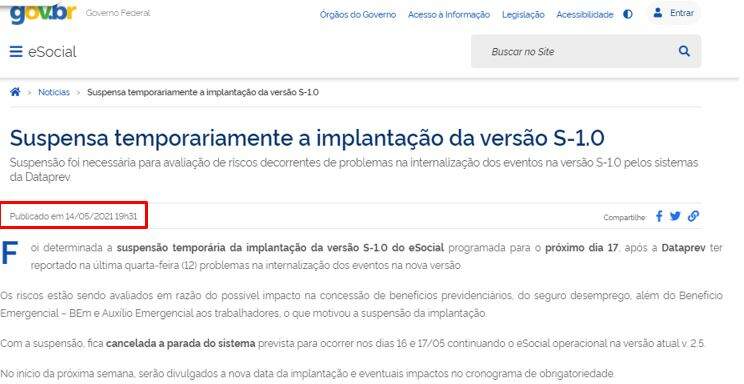

A notícia é apenas a explicação do processo de disponibilização da versão S-1.0.

Não houve qualquer alteração no cronograma!

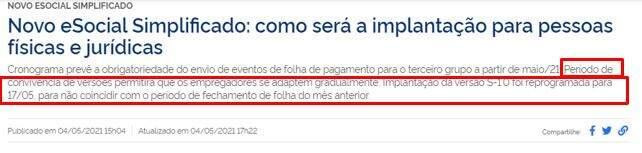

A implantação seria iniciada no dia 08/05, mas só finalizaria no dia 17/05, quando seria então liberada a versão S-1.0.

Ficando mantido o cronograma de obrigatoriedade de envio de eventos de folha para o terceiro grupo, a partir de 10/05, relativos a fatos ocorridos a partir do dia 1º conforme prevê a Portaria Conjunta nº 76/2020. Porém…

O que houve foi uma reprogramação do início da versão S-1.0 devido a adequações necessárias que ainda teriam que serem realizadas pela DATAPREV e que ainda não estariam realizadas, logo os eventos periódicos serão recebidos no eSocial apenas na versão 2.5 até nova data a SER DIVULGADA.

Afinal, quando começa a 3ª fase do eSocial?

Vejamos o que diz a Portaria Conjunta nº 76/2020:

Art. 4º Fica estabelecido o seguinte cronograma de início da obrigatoriedade do eSocial:

III – para o 3º grupo:

c) as informações constantes dos eventos da 3ª fase devem ser enviadas a partir das 8 horas de 10 de maio de 2021, referentes aos fatos ocorridos a partir de 1º de maio de 2021.

O recebimento das informações será realizado pelo leiaute 2.5

Mas aí surge a dúvida “a competência de início da folha para o grupo 3, é abril ou maio”?

Quais eventos fazem parte da 3ª fase?

A 3ª fase se refere ao envio dos eventos periódicos. Mas antes de listarmos quais eventos fazem parte desta fase, vamos entender o conceito.

Conceito: são aqueles cuja ocorrência tem periodicidade previamente definida, compostos por informações de folha de pagamento, 13º salário, férias e outros fatos geradores de contribuições previdenciárias como, por exemplo, os incidentes sobre a comercialização da produção rural da pessoa física. ➔O eSocial possui dois tipos de eventos periódicos de folha de pagamento: o mensal (AAAA-MM) e o de 13º salário (período de apuração anual – AAAA).

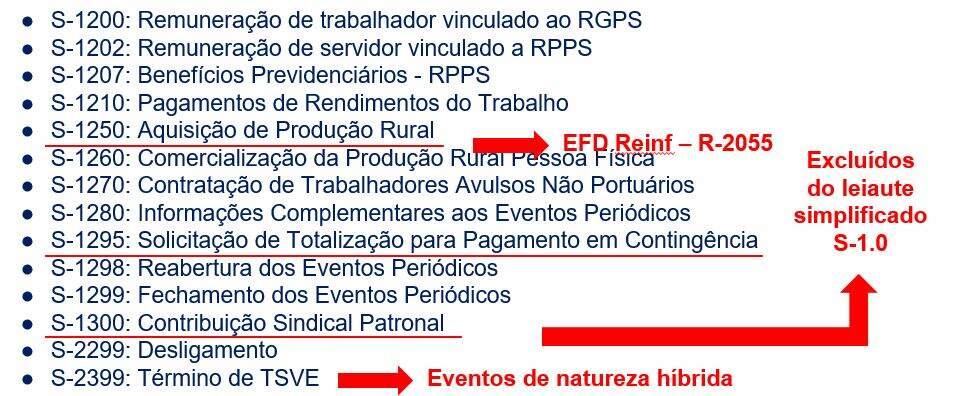

Eventos de natureza híbrida

Uma peculiaridade que cabe ser destacada quanto aos eventos de Desligamento (S-2299) e Término de TSVE (S-2399) é a sua natureza híbrida.

Apesar de serem considerados eventos não periódicos, eles podem conter, também, informações de remuneração, característica própria dos eventos periódicos. Portanto, esses eventos fazem parte tanto da segunda fase quanto da terceira fase.

Observações: ➔Enquanto houver apenas a obrigatoriedade de envio da segunda fase, esses eventos serão enviados sem o grupo [verbasResc]. ➔A partir da obrigatoriedade de envio da terceira fase, e somente nesse período, esses eventos passarão a conter as parcelas remuneratórias, que deverão ser enviadas no grupo [verbasResc].

Desligamentos ocorridos entre 01 e 09 de maio

Já que os eventos periódicos, do Grupo 3, serão enviados a partir do dia 10/05/2021, se ocorrerem desligamentos entre 01 e 09 de maio, estes devem conter o grupo [verbasResc]?

SIM! Pois de acordo com a Portaria Conjunta nº 76/2020, as informações constantes nos eventos da 3ª fase se referem aos fatos geradores ocorridos A PARTIR de 01/05/2021.

Portanto, se ocorrerem desligamentos entre 01 e 09 de maio, estes devem ser informados com as respectivas verbas rescisórias, grupo [verbasResc].

Porém, o ambiente do eSocial só irá aceitar essas informações a partir do dia 10/05/2021.

Obs.: o controle do momento de envio do grupo [verbasResc] deve ser feito pelo seu sistema de folha, ok?

Desligamentos – Prazos

Para desligamentos cujo motivo gere direito à movimentação do FGTS, o prazo é até 10 dias a contar data do desligamento, sendo que na contagem é excluído do dia do desligamento. Nos demais casos, o prazo é até o dia 15 do mês seguinte.

Obs.: em razão da necessidade de cumprimento do recolhimento do FGTS rescisório e/ou da entrega da DCTFWeb, e considerando que o envio das informações ao eSocial é condição para aquele recolhimento/entrega, caso na data término do prazo de envio do evento não haja expediente bancário, deve-se antecipar esse envio para o dia útil imediatamente anterior.

Fechamento do Período

O movimento de um período de apuração presume-se aberto com o envio de qualquer evento periódico relativo a ele.

Especificamente em relação à Folha de Pagamento o movimento presume-se aberto com o envio do primeiro evento S-1200, S-1202 ou S-1207.

O encerramento da transmissão dos eventos periódicos daquele movimento é feito pelo evento S-1299.

A transmissão do evento S-1299 ao eSocial, após processadas as devidas validações, conclui a totalização das bases de cálculo contempladas naquela folha de pagamento, possibilita a constituição do crédito e os recolhimentos das respectivas contribuições previdenciárias e FGTS.

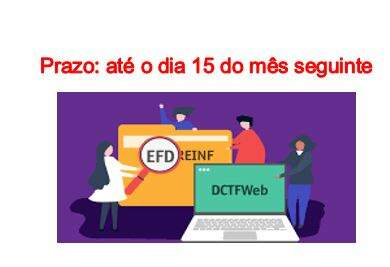

Fechamento – Prazo de envio

O fechamento (evento S-1299) deve ser transmitido até o dia 15 do mês seguinte ao mês de referência, exceto o de apuração anual (13º salário), que deve ser enviado até o dia 20 do mês de dezembro do ano de referência.

Lembrando que: caso na data término do prazo de envio do evento não haja expediente bancário, deve-se antecipar esse envio para o dia útil imediatamente anterior.

Reabertura do Período

Caso sejam necessárias retificações, exclusões ou envio de novos eventos referentes a um movimento já encerrado, o mesmo deve ser reaberto com o envio do evento S-1298 – Reabertura.

Efetivada uma reabertura para o movimento, torna-se necessário um novo envio do evento fechamento. O evento de fechamento tem como objetivo sinalizar que as informações que afetam o cálculo de débitos tributários foram todas transmitidas.

Situação “Sem Movimento”

A situação “Sem Movimento” somente ocorre quando não há informação a ser enviada, para o grupo de eventos periódicos S-1200 a S-1280, em relação a TODOS os estabelecimentos, obras ou unidades do declarante.

Ou seja, esta condição ocorre quando não houver informações relativas a:

- remuneração de trabalhadores ou provento/pensão de beneficiários, no período de apuração (S-1200, S-1202, S-1207, S-2299 ou S-2399);

- comercialização da produção rural pessoa física (S-1260);

- contratação de trabalhadores avulsos não portuários (S-1270); e

- desoneração da folha da empresa, do operador portuário ou informações do Simples Nacional com tributação previdenciária substituída e não substituída (S-1280).

Neste caso, a empresa deve enviar o evento S-1299 declarando a situação “Sem Movimento”.

Atenção! Se a empresa possuir um ou mais estabelecimentos com movimento, ela não deve enviar a situação “Sem Movimento” no evento S-1299, pois ela será considerada COM MOVIMENTO.

Conheça os 4 casos em que a situação “Sem Movimento” deve ser entregue: 1.Na primeira competência do ano em que esta condição ocorrer; 2.Na competência de início de obrigatoriedade da fase 3; 3.Na competência de início de obrigatoriedade da DCTFWeb; e 4.No mês de janeiro de cada ano.

Obs.: não é necessário enviar o eSocial Anual (13º salário) sem movimento.

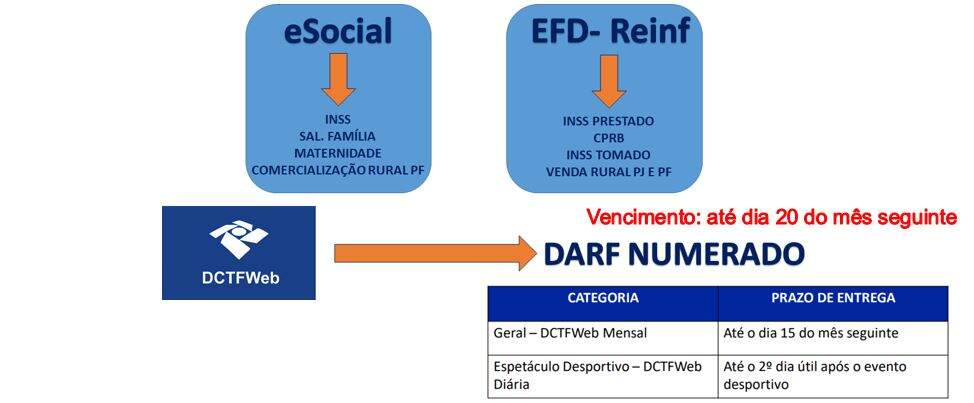

Cronograma DCTFWeb – Grupo 3

De acordo com a IN RFB nº 2.005/2021, a entrega da DCTFWeb para o Grupo 3 será obrigatória em relação aos tributos cujos fatos geradores ocorrerem:

III – a partir do mês de julho de 2021.

Sua apresentação será mensal e deve ocorrer até o dia 15 do mês seguinte ao da ocorrência dos fatos geradores.

Relativo ao primeiro mês de envio, a entrega deve ocorrer até o dia 15/08/2021.

Atenção! A DCTFWeb substitui a GFIP como instrumento de confissão de dívida e de constituição do crédito previdenciário.

Fechamento na DCTFWeb – eSocial

DÉBITOS : Remuneração/Rendimentos do Trabalho Assalariado e sem vínculo e Comercialização da Produção PF

CRÉDITOS: Salário Família e Salário Maternidade

Fechamento na DCTFWeb – EFD

DÉBITOS:

- Retenções sobre notas fiscais Lei 9.711/98 (serviços tomados);

- Comercialização Produção Rural PJ;

- Aquisição da Produção Rural;

- Patrocínio Clubes de Futebol;

- CPBR – Lei 12.546/11;

- Receita de Espetáculos Desportivos.

CRÉDITOS:

- Retenções sobre notas fiscais Lei 9.711/98 (serviços prestados)

Fluxo das Informações – DCTFWeb

Bastante coisa né? Bora estudar e colocar em prática a Fase 3 do Grupo 3 eSocial?!

Leia também: DCTFWeb: Obrigatoriedades, regras e prazos

Não deixe de confira a live que preparamos sobre a Fase 3 do Grupo 3 eSocial: