Nesse artigo vamos falar sobre os detalhes do fechamento da folha de pagamento dos grupos do eSocial, para que você não perca nenhum detalhe no seu envio.

Eventos Periódicos

Os eventos periódicos são aqueles cuja ocorrência tem periodicidade previamente definida, compostos por informações de folha de pagamento, de apuração de outros fatos geradores de contribuições previdenciárias como, por exemplo, os incidentes sobre comercialização de produção rural por pessoas física.

O eSocial recepciona e registra os fatos geradores relativos aos eventos periódicos S-1200 ou S-1202 utilizando-se do regime de competência, enquanto que o evento periódico S-1210 se submete ao regime de Caixa.

Quais são os eventos periódicos?

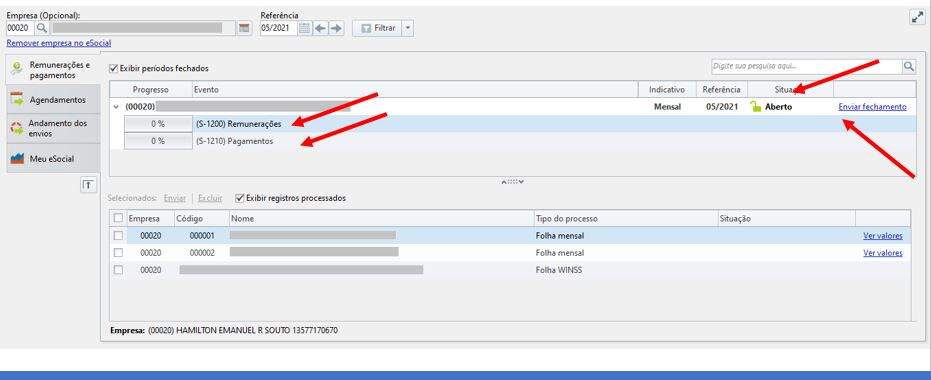

S-1200 – Remuneração do trabalhador vinculado ao Regime Geral de Previdência Social

S-1202 – Remuneração de servidor vinculado a Regime Próprio de Previdência Social –RPPS

S-1207 – Benefícios –Entes públicos

S-1210 – Pagamentos de Rendimentos do Trabalho

S-1260 – Comercialização da Produção Rural Pessoa Física

S-1270 – Contratação de Trabalhadores Avulsos Não Portuários

S-1280 – Informações Complementares aos Eventos Periódicos

S-1298 – Reabertura dos Eventos Periódicos

S-1299 – Fechamento dos Eventos Periódicos

O movimento relativo à Folha de Pagamento presume-se aberto com o envio do primeiro evento S-1200 (ou S-1202) para aquele período de apuração.

O encerramento da transmissão dos eventos periódicos com informações da Folha de Pagamento daquele movimento é feito pelo evento S-1299.

A transmissão do evento S-1299 ao eSocial, após processadas as devidas validações, conclui a totalização das bases de cálculo contempladas naquela folha de pagamento, possibilita a constituição do crédito e os recolhimentos das respectivas contribuições previdenciárias (INSS) e FGTS.

eSocial x Folha de Pagamento

O eSocial não modificou nenhuma lei para sua criação, também não mexeu em nenhuma regulamentação já existente.

Para que as declarações atuais sejam substituídas pelo eSocial, é necessário que os órgãos que participantes, de acordo com a competência legal a eles atribuída, publiquem os atos normativos que deixem claro o significado jurídico do eSocial no cumprimento de cada obrigação legal, que atualmente é prestada por meio de outro formulário.

A Receita Federal alterou o art. 47 da IN RFB 971, de 2009, que trata sobre o cumprimento das normas relacionadas às contribuições previdenciárias, incluindo os § 1-A e § 1-B (Incluído pela IN RFB 1767, de 14 de 2017):

II – a obrigação acessória prevista no inciso III do caput será cumprida na forma prevista no citado inciso e mediante o envio, com sucesso, dos eventos S-1200, S-1202 e S-1210 ao eSocial;

Concluímos então que, já que o inciso III é elaborar a folha de pagamento, que estes eventos periódicos citados passam a ser a folha de pagamento dos empregadores.

O descumprimento das normas estabelecidas pela RFB sujeitarão o empregador às multas previstas na legislação previdenciárias, atualizadas a cada ano.

MULTAS PREVISTAS:

Portaria SEPRT/ME n. 477/2021 q qR$ 26.565,90 por não apresentar a folha de pagamento; qR$ 2.656,61 por apresentar a folha de pagamento com incorreções ou omissões.

CONFIRA O CADASTRO DA EMPRESA – S-1000

Nesse evento o que é importante conferir para a folha:

- Classificação Tributária;

- Indicativo de Desoneração da Folha;

- Indicativo da Opção da Contribuição Previdenciária pelo Produtor Rural;

- Dados de isenção – Empresas isentas

CONFIRA A TABELA DE ESTABELECIMENTOS, OBRAS OU UNIDADES DE ÓRGÃOS PÚBLICOS – S-1005

O evento identifica os estabelecimentos e obras de construção civil da empresa, detalhando as informações de cada estabelecimento (matriz e filiais) do empregador.

- CNAE Preponderante;

- CAEPF ;

- CNO ;

- Atividades Desoneradas.

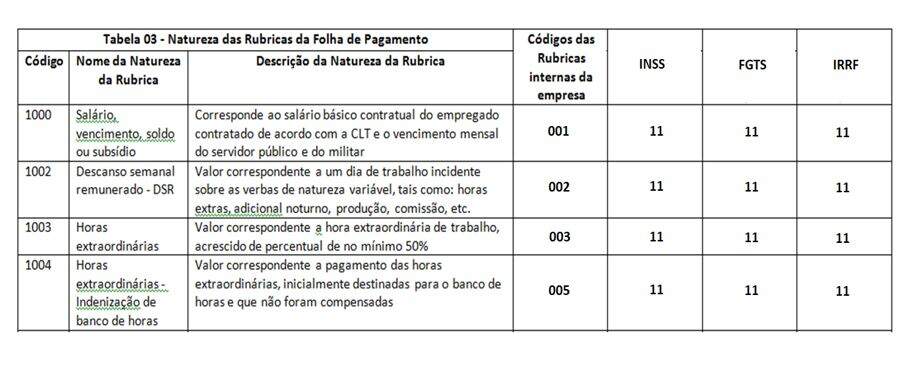

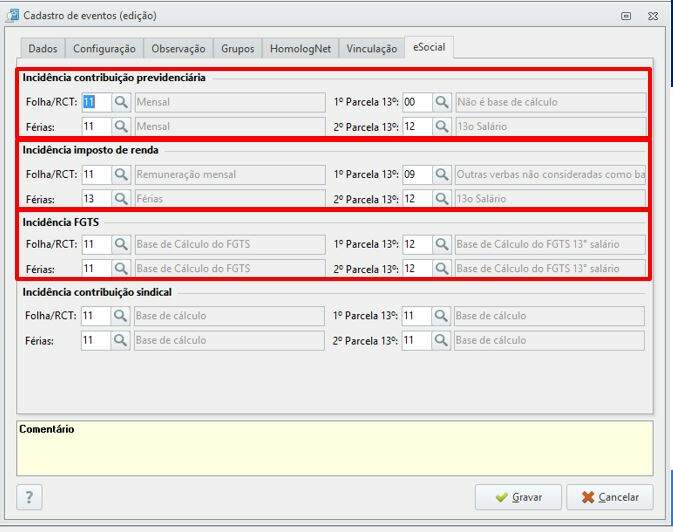

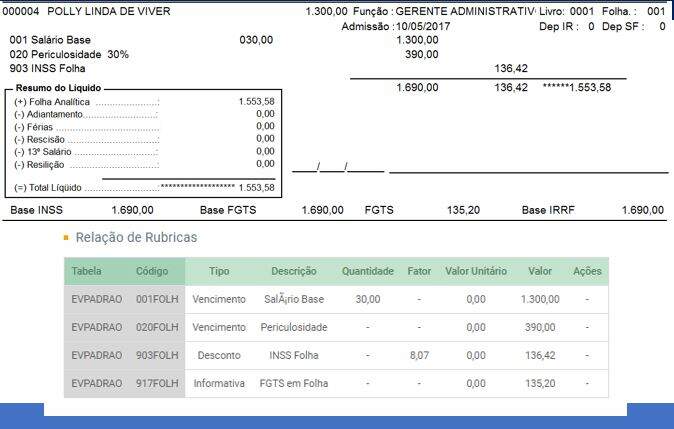

CONFIRA A TABELA DE RUBRICAS – S-1010

A Tabela de Rubricas é a tabela mais complexa do eSocial e faz parte do envio do Cadastro Inicial. Esta tabela impactará diretamente na Folha de Pagamento.

Apresenta o detalhamento das informações das rubricas constantes da folha de pagamento (proventos, descontos, bases de cálculo e verbas informativas), fazendo o DE PARA com tabela 3 – “Natureza das Rubricas da Folha de Pagamento” do eSocial.

Nela informamos a tributação do INSS, IRRF, FGTS e Contribuição Sindical, além da descrição da rubrica e do código de classificação da rubrica, após a correlação mencionada, também deverá informar o tipo da rubrica.

CONFIRA A TABELA DE LOTAÇÃO TRIBUTÁRIA – S-1020

Esta tabela está relacionada ao pagamento do FPAS – Fundo de Previdência e Assistência Social para outras entidades e fundos, os famosos “ Terceiros” ou “Sistema S”, porque várias começam o nome com a letra “S”, como Sesi, Senai, Sesc, etc…

Todo empregador deve ter cadastrado pelo menos uma lotação tributária (Setor, Departamento, Estabelecimento ou conjunto de estabelecimentos).

- Tipo de Lotação – Tabela 10 do eSocial

- Código FPAS – Tabela 4 – Analise a tabela

- Código Terceiros – Tabela 4 – Analise a tabela

Simples Nacional devem informar o FPAS conforme a atividade (tabela 4) e o código de terceiros [0000].

CONFIRA A TABELA DE LOTAÇÃO TRIBUTÁRIA – S-1020

Quais principais erros que as empresas cometem na vinculação do tipo de lotação?

As empresas do 1º e 2º grupo tiveram dificuldades com o envio do eSocial, pois, vincularam em tomadores de serviço os tipos de lotação 1 e ou 21.

Sendo que esses tipos de lotações como vimos, são utilizadas apenas para a Empresa e ou para Obras Próprias

Essa prática incorreta, fez com que no envio do eSocial houvesse também a geração de um S-1005 (Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos) para esse tomador de serviços, pois, esse tipo de lotação exige esse tipo de envio e isso acarretou em alguns erros de validação, pois, na realidade não era para ocorrer o envio deste S-1005 para esse tomadores.

Então tenha muito cuidado antes de vincular a lotação de seus tomadores!

CONFIRA OS EVENTOS NÃO PERIÓDICOS

Todos os seus empregados (S-2200) – estão enviados sem erros?

Houve admissão preliminar (S-2190)?

Todas as suas alterações cadastrais (S-2205) estão validadas?

Todas as suas alterações contratuais (S-2206) estão validadas?

Todos os seus afastamentos (S-2230) estão validados?

Cuidado com as Rescisões!

Apesar de serem considerados eventos não periódicos, eles têm também, informações de remuneração, característica própria dos eventos periódicos.

Portanto, esses eventos fazem parte tanto da segunda fase quanto da terceira fase.

Se ocorrerem desligamentos entre 01 e 09/05, estes devem conter o grupo [verbasResc].

As informações constantes nos eventos da 3ª fase se referem aos fatos geradores ocorridos A PARTIR de 01/05/2021.

Portanto, se ocorrerem desligamentos (S-2299) entre 01 e 09 de maio, estes devem ser informados com as respectivas verbas rescisórias, grupo [verbasResc].

Façam as conferências!

FAÇA TODOS OS LANÇAMENTOS REFERENTES A FOLHA DE PAGAMENTO DO MÊS

- Importação do Ponto;

- Horas-extras;

- Faltas;

- Banco de horas;

- Convênios e serviços;

- Vale-alimentação/refeição;

- Reembolsos etc…

- Feito todos os lançamentos, processe sua Folha de Pagamento

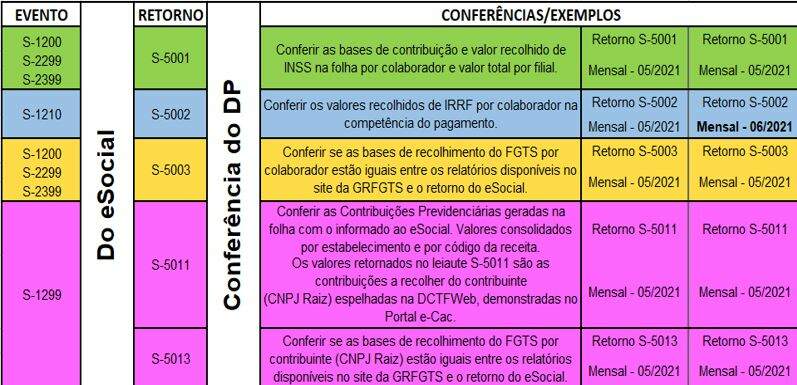

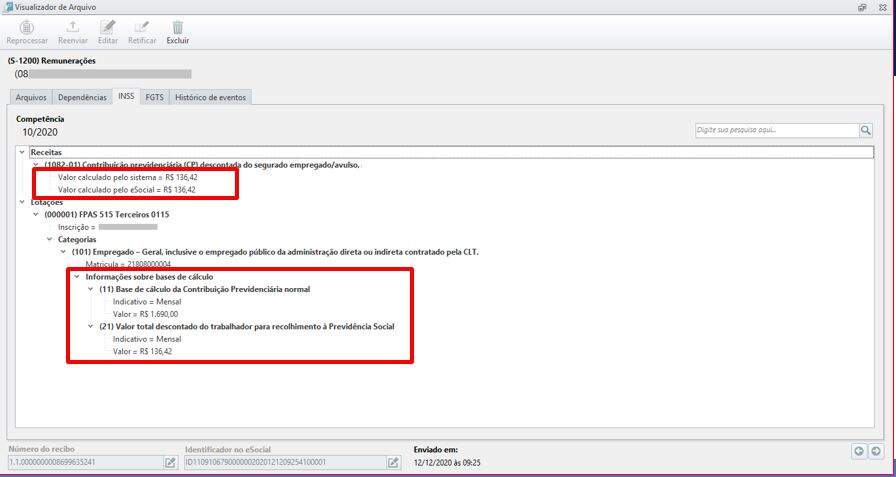

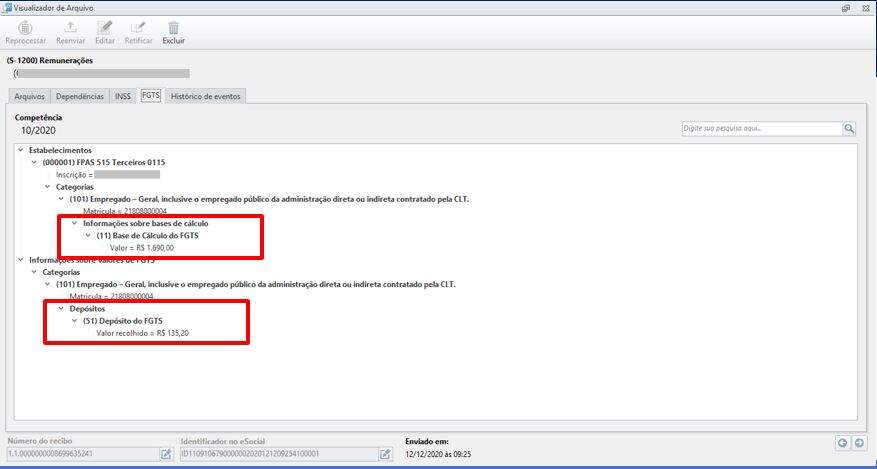

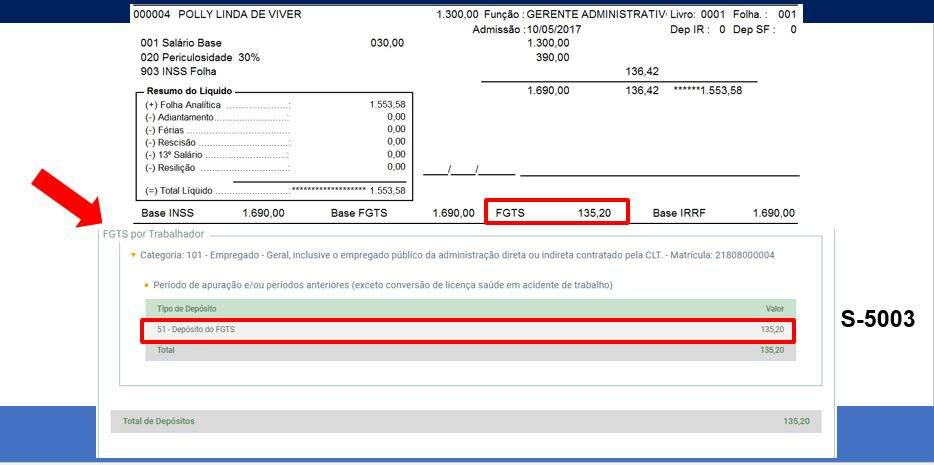

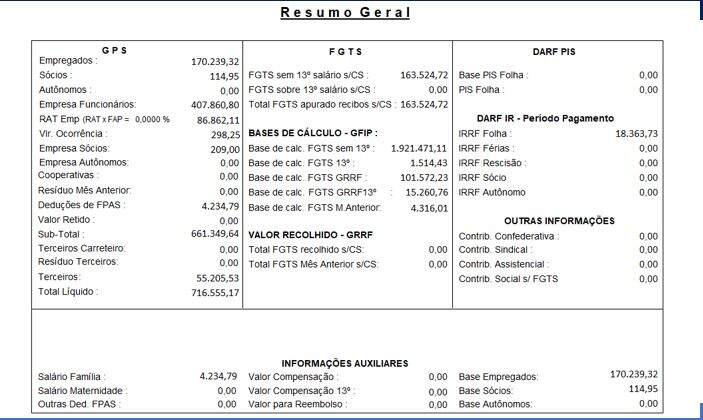

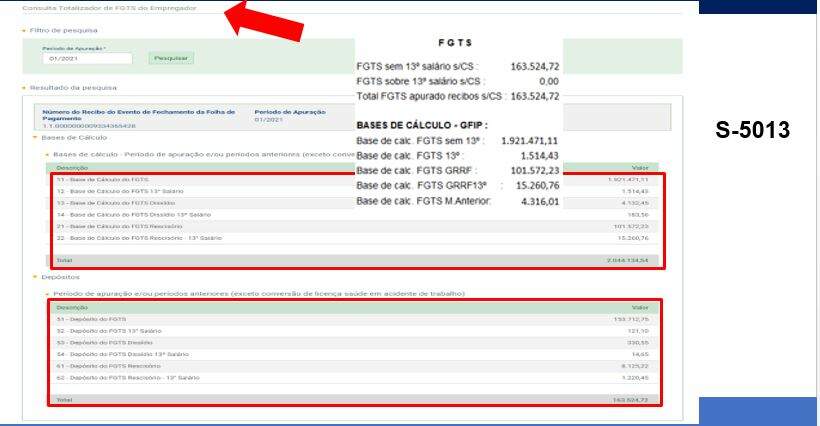

CONFIRA OS TOTALIZADORES

Os eventos totalizadores serão enviados no mesmo arquivo do recibo dos eventos que foram recepcionados.

Os sistemas de folha de pagamento precisam capturar estes resumos totalizadores e apresentarem em visão relatório para os usuários do departamento pessoal.

Assim, será possível checar os cálculos do eSocial em comparação ao sistema do empregador para cada trabalhador enviado, no momento em que o recibo é gerado, assim também nos pagamentos em relação ao IRRF e no fechamento da folha, com o que podemos chamar de resumo de folha na apuração dos tributos.

Agora é só comemorar SUA 3ª FASE FOI CUMPRIDA COM SUCESSO!

Bastante coisa né ? Bora estudar e colocar tudo isso em prática?!

Leia também o artigo sobre Fase 3 do Grupo 3 eSocial – Orientações Importantes

Não deixe de confira a live que preparamos sobre os detalhes do fechamento da folha de pagamento no eSocial: